ZUSAMMENFASSUNG

Robo-Advisors im Vergleich 2026

Intelligente Geldanlage für Entwickler: Automatisiere und optimiere deine Investitionen im Jahr 2026.

Keywords: Robo-Advisor, Geldanlage, Fintech 2026

INHALTSVERZEICHNIS

Inhaltsverzeichnis

INHALTSVERZEICHNIS

1. Überblick: Warum Robo-Advisors für Entwickler ideal sind

2. Was sind Robo-Advisors und wie funktionieren sie?

3. Auswahlkriterien für den passenden Robo-Advisor 2026

4. Die besten Robo-Advisors im Vergleich 2026

5. Praxisbeispiele: Geldanlage für Entwickler im echten Leben

6. Risiken, Herausforderungen und FAQ

7. Fazit: Intelligente Geldanlage für deine Zukunft

ÜBERBLICK

1. Überblick: Warum Robo-Advisors für Entwickler ideal sind

Als Entwickler bist du es gewohnt, komplexe Systeme zu verstehen, zu automatisieren und zu optimieren. Datengetriebene Entscheidungen und Effizienz sind Teil deines Berufsalltags. Doch wie sieht es mit deinen persönlichen Finanzen aus? Viele Entwickler konzentrieren sich auf ihre Karriere und vernachlässigen oft die strategische Planung ihrer Geldanlage. Hier kommen Robo-Advisors ins Spiel – sie bieten eine intelligente, automatisierte und datenbasierte Lösung, die perfekt zu deinem Mindset passt.

Im Jahr 2026 sind Robo-Advisors nicht mehr nur ein Nischenprodukt. Sie haben sich als ernstzunehmende Alternative zu traditionellen Bankberatern etabliert, insbesondere für Anleger, die Wert auf Transparenz, niedrige Kosten und eine wissenschaftlich fundierte Anlagestrategie legen. Für dich als Entwickler bedeutet das: Du kannst deine finanziellen Ziele erreichen, ohne stundenlang Börsenkurse zu verfolgen oder dich durch komplizierte Finanzprodukte zu kämpfen. Stattdessen nutzt du die Kraft der Algorithmen, um dein Vermögen passiv wachsen zu lassen.

Warum Robo-Advisors für Entwickler?

Automatisierung — Kein manueller Aufwand nach der Einrichtung, Rebalancing erfolgt automatisch.

Datengetrieben — Entscheidungen basieren auf Algorithmen und wissenschaftlichen Erkenntnissen, nicht auf Emotionen.

Effizienz & Kosten — Oft deutlich günstigere Gebühren als traditionelle Vermögensverwalter.

Transparenz — Klare Kostenstrukturen und verständliche Anlagestrategien.

Dieser Artikel vergleicht die führenden Robo-Advisors auf dem deutschen Markt im Jahr 2026 und gibt dir praktische Ratschläge, wie du den besten Partner für deine individuellen Anlagebedürfnisse findest. Wir beleuchten deren Funktionsweise, Kostenstrukturen, Anlagestrategien und zeigen dir anhand konkreter Praxisbeispiele, wie du als Entwickler von dieser modernen Form der Geldanlage profitieren kannst.

KERNPUNKT

Robo-Advisors sind die logische Wahl für Entwickler, die ihre Finanzen mit der gleichen Effizienz, Datenorientierung und Automatisierung verwalten möchten, wie sie es von ihrer Arbeit gewohnt sind. Sie bieten einen unkomplizierten Zugang zu diversifizierten Anlagestrategien.

GRUNDLAGEN

2. Was sind Robo-Advisors und wie funktionieren sie?

Ein Robo-Advisor ist im Wesentlichen ein digitaler Vermögensverwalter. Statt eines menschlichen Beraters übernehmen Algorithmen die Aufgabe, dein Portfolio basierend auf deinen individuellen Angaben (Risikobereitschaft, Anlageziel, Anlagehorizont) zu erstellen, zu überwachen und bei Bedarf anzupassen. Die meisten Robo-Advisors setzen dabei auf eine passive Anlagestrategie, die hauptsächlich in breit gestreute und kostengünstige Exchange Traded Funds (ETFs) investiert.

Die Funktionsweise im Detail

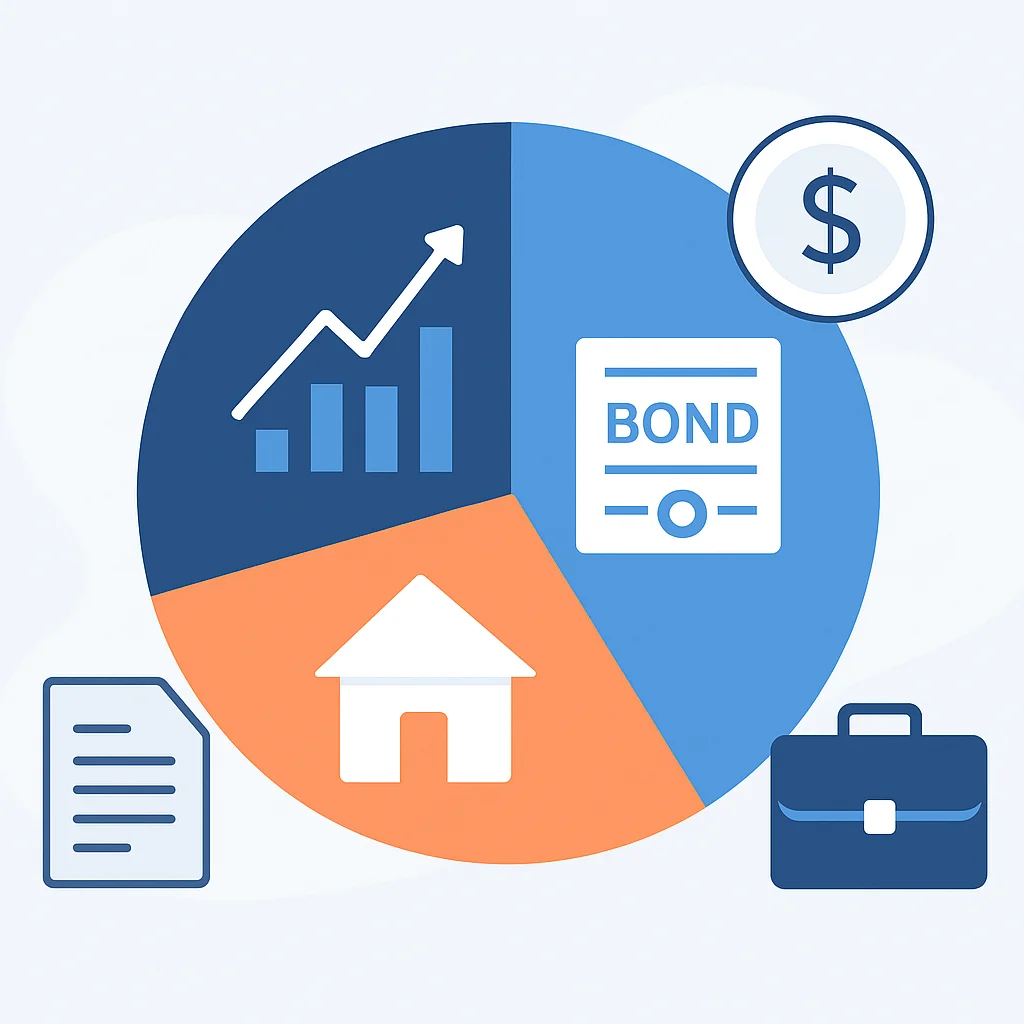

Der Prozess beginnt in der Regel mit einem ausführlichen Fragebogen. Hier werden deine finanzielle Situation, deine Erfahrungen mit Geldanlagen und vor allem deine Risikobereitschaft abgefragt. Basierend auf diesen Informationen schlägt der Robo-Advisor eine passende Anlagestrategie vor, die meist aus einer Kombination verschiedener ETFs besteht. Diese ETFs bilden unterschiedliche Anlageklassen (Aktien, Anleihen, Rohstoffe, Immobilien) und Regionen ab, um eine maximale Diversifikation zu gewährleisten.

Ein entscheidender Vorteil ist das automatische Rebalancing. Märkte schwanken, und die ursprüngliche Gewichtung deines Portfolios kann sich im Laufe der Zeit verschieben. Wenn beispielsweise Aktien stark steigen, könnte ihr Anteil im Portfolio über dein gewünschtes Risikoprofil hinauswachsen. Der Robo-Advisor erkennt dies und verkauft automatisch einen Teil der überperformenden Anlageklasse, um in die unterperformende zu investieren und so die ursprüngliche Allokation wiederherzustellen. Dies geschieht in der Regel steueroptimiert und ohne dein Zutun.

CODE-ERKLÄRUNG

Dieses hypothetische JSON-Objekt repräsentiert eine einfache Portfolio-Konfiguration, wie sie ein Robo-Advisor intern verwenden könnte, um die Allokation eines Anlegers zu definieren.

{

"anlegerId": "DEV12345",

"risikoprofil": "moderat",

"anlagehorizontJahre": 15,

"monatlicheSparrateEuro": 500,

"portfolioAllokation": [

{

"assetKlasse": "Aktien",

"region": "Welt (MSCI World)",

"anteilProzent": 70,

"etfSymbol": "iShares Core MSCI World UCITS ETF"

},

{

"assetKlasse": "Anleihen",

"region": "Global (Staatsanleihen)",

"anteilProzent": 25,

"etfSymbol": "Xtrackers Global Aggregate Bond UCITS ETF"

},

{

"assetKlasse": "Rohstoffe",

"region": "Global",

"anteilProzent": 5,

"etfSymbol": "Invesco Bloomberg Commodity UCITS ETF"

}

],

"rebalancingStrategie": "quartalsweise_schwellenwert_5_prozent",

"steueroptimierungAktiv": true

}

Diese Konfiguration zeigt, wie ein Algorithmus die verschiedenen Parameter eines Anlegers in eine konkrete Portfolio-Struktur übersetzt. Für Entwickler ist diese datenbasierte und regelgesteuerte Herangehensweise besonders nachvollziehbar und vertrauenswürdig.

Vorteile gegenüber traditioneller Anlage

Vorteile

✓ Geringere Kosten: Deutlich niedrigere Gebühren im Vergleich zu aktiv gemanagten Fonds oder Bankberatern, die oft hohe Ausgabeaufschläge und laufende Kosten verlangen.

✓ Breite Diversifikation: Investition in hunderte oder tausende Unternehmen und Staaten über ETFs.

✓ Automatisches Rebalancing: Das Portfolio wird kontinuierlich an das Risikoprofil angepasst.

✓ Zugänglichkeit: Oft schon mit kleinen Beträgen (z.B. 25 Euro monatlich) investierbar.

✓ Transparenz: Klare Kommunikation über die Anlagestrategie und Kosten.

KERNPUNKT

Robo-Advisors nutzen Algorithmen, um diversifizierte ETF-Portfolios zu erstellen und automatisch zu verwalten, einschließlich des Rebalancings. Das spart Zeit, reduziert Kosten und minimiert emotionale Fehlentscheidungen.

AUSWAHLKRITERIEN

3. Auswahlkriterien für den passenden Robo-Advisor 2026

Die Wahl des richtigen Robo-Advisors ist entscheidend für den Erfolg deiner Geldanlage. Da der Markt im Jahr 2026 vielfältiger ist denn je, solltest du verschiedene Faktoren berücksichtigen, die über die reinen Kosten hinausgehen.

Kosten und Gebührenstruktur

Die Kosten sind ein zentraler Faktor, da sie langfristig einen erheblichen Einfluss auf deine Rendite haben. Achte auf folgende Posten:

- Servicegebühr / Verwaltungsgebühr: Dies ist die Hauptgebühr des Robo-Advisors, meist ein Prozentsatz des verwalteten Vermögens (Assets under Management, AUM) pro Jahr. Sie liegt typischerweise zwischen 0,25 % und 1,00 % p.a.

- ETF-Kosten (TER): Die Total Expense Ratio (TER) der verwendeten ETFs wird zusätzlich fällig und liegt meist zwischen 0,15 % und 0,50 % p.a. Sie ist im ETF selbst enthalten und wird nicht separat abgerechnet.

- Transaktionskosten: Einige Anbieter berechnen Gebühren für Käufe und Verkäufe, andere inkludieren diese in der Servicegebühr.

- Depotgebühren: In den meisten Fällen sind diese in der Servicegebühr enthalten, aber es lohnt sich, dies zu prüfen.

Ein Unterschied von nur 0,2 % pro Jahr kann über Jahrzehnte hinweg zehntausende Euro ausmachen. Für ein Portfolio von 100.000 Euro bedeuten 0,2 % Mehrkosten jährlich 200 Euro weniger Rendite. Über 20 Jahre mit Zinseszins addiert sich das zu einer erheblichen Summe.

Anlagestrategie und Diversifikation

Die meisten Robo-Advisors verfolgen eine passive Strategie mit global diversifizierten ETFs. Es gibt jedoch Unterschiede in der Tiefe der Diversifikation und den angebotenen Anlageklassen:

- Anzahl der Portfolios/Risikostufen: Bietet der Robo-Advisor eine breite Palette an Risikoprofilen (z.B. 5-10 verschiedene Portfolios)?

- Anlageklassen: Werden neben Aktien und Anleihen auch Rohstoffe, Immobilien-ETFs (REITs) oder Edelmetalle berücksichtigt?

- Nachhaltigkeit (ESG): Viele Anbieter bieten mittlerweile auch spezielle nachhaltige Portfolios an.

- Währungsabsicherung: Ist eine Währungsabsicherung (Hedging) für Anleihen gewünscht und verfügbar?

Für Entwickler, die Wert auf Daten und Transparenz legen, ist es wichtig, die Logik hinter der Portfoliozusammensetzung zu verstehen. Ein guter Robo-Advisor sollte seine Strategie klar kommunizieren.

Mindestanlage und Sparpläne

Nicht jeder möchte sofort eine große Summe investieren. Prüfe die Anforderungen:

- Einmalanlage: Wie hoch ist der Mindestbetrag für eine Erstanlage (oft zwischen 500 und 5.000 Euro)?

- Sparplan: Ist ein monatlicher Sparplan möglich und wie hoch ist die Mindestrate (oft ab 25 oder 50 Euro)?

Regulierung und Sicherheit

Finanzdienstleister in Deutschland unterliegen strengen Regeln. Achte darauf, dass der Robo-Advisor von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert wird. Deine Wertpapiere liegen zudem in einem separaten Depot bei einer Partnerbank und sind im Falle einer Insolvenz des Robo-Advisors oder der Depotbank als Sondervermögen geschützt. Die Einlagen auf dem Verrechnungskonto sind durch die gesetzliche Einlagensicherung bis 100.000 Euro geschützt.

Service und Benutzerfreundlichkeit

Auch wenn die Anlage automatisiert ist, kann es zu Fragen kommen. Ein guter Kundenservice, eine intuitive Benutzeroberfläche (Web und App) und verständliche Reportings sind wichtig. Einige Anbieter bieten auch die Möglichkeit, bei Bedarf einen menschlichen Berater zu kontaktieren.

KERNPUNKT

Wähle einen Robo-Advisor basierend auf transparenten Kosten (Servicegebühr + TER), einer passenden, breit diversifizierten Anlagestrategie, flexiblen Sparplänen, BaFin-Regulierung und einem guten Kundenservice.

VERGLEICH

4. Die besten Robo-Advisors im Vergleich 2026

Der deutsche Markt für Robo-Advisors ist kompetitiv und bietet eine Reihe hervorragender Anbieter. Hier stellen wir einige der führenden vor, die für Entwickler besonders interessant sein könnten.

Scalable Capital (Wealth)

Scalable Capital (Wealth)

Anlagestrategie — Risikobasiert, globale ETFs (Aktien, Anleihen, Rohstoffe, Immobilien), auch nachhaltige Portfolios.

Kosten — „Free“ (0,75% p.a. ab 20.000€, darunter 0,99% p.a.), „Prime“ (0,75% p.a. ab 20.000€, darunter 0,99% p.a. + 4,99€/Monat bei jährlicher Zahlung), „Prime+“ (0,75% p.a. ab 20.000€, darunter 0,99% p.a. + 4,99€/Monat bei jährlicher Zahlung + 2,6% Zinsen auf nicht investiertes Guthaben bis 100.000€). Hinweis: Gebühren können sich ändern, Stand 2026.

Mindestanlage — Einmalanlage ab 1.000 Euro, Sparplan ab 20 Euro.

Besonderheiten für Entwickler — Eine der größten Plattformen in Deutschland, sehr gute App, transparente Reporting-Tools. Bietet auch ein Broker-Angebot für Selbstentscheider.

Scalable Capital ist einer der bekanntesten und größten Robo-Advisors in Deutschland. Sie bieten eine breite Palette an Risikoprofilen und setzen auf eine wissenschaftlich fundierte Anlagestrategie mit global diversifizierten ETFs. Die Benutzeroberfläche ist modern und intuitiv, sowohl im Web als auch in der App. Für Entwickler, die Wert auf eine etablierte Plattform mit vielen Funktionen legen, ist Scalable Capital eine ausgezeichnete Wahl. Besonders das Prime+ Modell mit Zinsen auf nicht investiertes Guthaben könnte für Cash-Management interessant sein.

Trade Republic (Vermögensverwaltung)

Trade Republic (Vermögensverwaltung)

Anlagestrategie — Bietet seit Ende 2025 eine eigene Vermögensverwaltung an, die auf einfache, breit gestreute ETF-Portfolios setzt. Fokus auf Kern-ETFs mit geringer TER.

Kosten — Wettbewerbsfähige Pauschalgebühren, genaue %-Sätze werden erwartet, die unter 0,5% p.a. liegen könnten. Hinweis: Neuere Angebote können variieren.

Mindestanlage — Sehr niedrig, oft ab 1 Euro für Sparpläne.

Besonderheiten für Entwickler — Bekannt für seine intuitive App und den Fokus auf mobile Bedienung. Eignet sich gut für Einsteiger oder Anleger, die bereits das Brokerage von Trade Republic nutzen und eine integrierte Lösung suchen.

Trade Republic, ursprünglich als Neobroker bekannt, hat sein Angebot im Jahr 2025 um eine eigene Vermögensverwaltung erweitert. Dies macht es zu einer attraktiven Option für Nutzer, die bereits mit der benutzerfreundlichen App vertraut sind. Der Fokus liegt auf Einfachheit und niedrigen Einstiegshürden, was besonders für jüngere Entwickler oder jene, die kleinere Beträge investieren möchten, ideal ist. Die genauen Konditionen der Vermögensverwaltung sind im Jahr 2026 noch im Fluss, aber es wird erwartet, dass sie sehr wettbewerbsfähig sein werden.

Quirion

Quirion

Anlagestrategie — Passiv, global diversifiziert mit ETFs. Bietet verschiedene Strategien, darunter auch eine nachhaltige Option. Setzt auf wissenschaftliche Erkenntnisse.

Kosten — Ab 0,48% p.a. für das „Basic“-Modell (ab 1.000€), „Comfort“ (0,68% p.a. ab 10.000€), „Premium“ (0,98% p.a. ab 100.000€ mit persönlicher Beratung). Hinweis: Kosten können je nach gewähltem Modell variieren.

Mindestanlage — Einmalanlage ab 1.000 Euro, Sparplan ab 30 Euro.

Besonderheiten für Entwickler — Tochter der Quirin Privatbank, bietet eine hohe Vertrauenswürdigkeit und optional auch persönliche Beratung. Gute Wahl für Anleger, die eine Mischung aus digitaler Effizienz und der Sicherheit einer etablierten Bank suchen.

Quirion, die digitale Vermögensverwaltung der Quirin Privatbank, überzeugt durch seine langjährige Erfahrung im Finanzsektor und eine solide, wissenschaftlich basierte Anlagestrategie. Die Kostenstruktur ist gestaffelt und wird mit zunehmendem Anlagevolumen günstiger. Für Entwickler, die Wert auf Seriosität und eine etablierte Bank im Hintergrund legen, bietet Quirion eine überzeugende Lösung. Die Möglichkeit, bei höheren Anlagevolumina auch persönliche Beratung in Anspruch zu nehmen, kann ein zusätzlicher Pluspunkt sein.

Ginmon

Ginmon

Anlagestrategie — Setzt auf einen „Faktor-Investing“-Ansatz, der über die reine Marktkapitalisierung hinausgeht und versucht, bestimmte Renditefaktoren (z.B. Value, Momentum) zu nutzen. Global diversifiziert mit ETFs.

Kosten — 0,39% – 0,69% p.a. je nach Anlagevolumen. Zzgl. TER der ETFs (ca. 0,2% – 0,3% p.a.).

Mindestanlage — Einmalanlage ab 500 Euro, Sparplan ab 50 Euro.

Besonderheiten für Entwickler — Der Faktor-Investing-Ansatz könnte für analytisch denkende Entwickler interessant sein, die eine etwas aktivere (aber immer noch regelbasierte) Strategie wünschen. Bietet detaillierte Einblicke in die Strategie.

Ginmon unterscheidet sich von vielen anderen Robo-Advisors durch seinen Faktor-Investing-Ansatz. Statt lediglich den Markt abzubilden, versuchen sie, systematisch jene Faktoren zu identifizieren und zu gewichten, die historisch zu Überrenditen geführt haben. Dieser datengetriebene und regelbasierte Ansatz spricht oft Entwickler an, die sich für quantitative Strategien interessieren. Die Kosten sind kompetitiv, und die Mindestanlage ist moderat.

WARNUNG

Beachte, dass die angegebenen Kosten und Mindestanlagesummen im Jahr 2026 Richtwerte sind und sich jederzeit ändern können. Es ist immer ratsam, die aktuellen Konditionen direkt auf der Website des jeweiligen Anbieters zu prüfen.

ANWENDUNGSFÄLLE

5. Praxisbeispiele: Geldanlage für Entwickler im echten Leben

Um die Vorteile von Robo-Advisors greifbarer zu machen, betrachten wir einige typische Szenarien, in denen Entwickler ihre finanziellen Ziele mit automatisierter Geldanlage erreichen können.

Fallstudie 1: Der junge Entwickler – Vermögensaufbau für das erste Eigenheim

Max (28), Junior Softwareentwickler

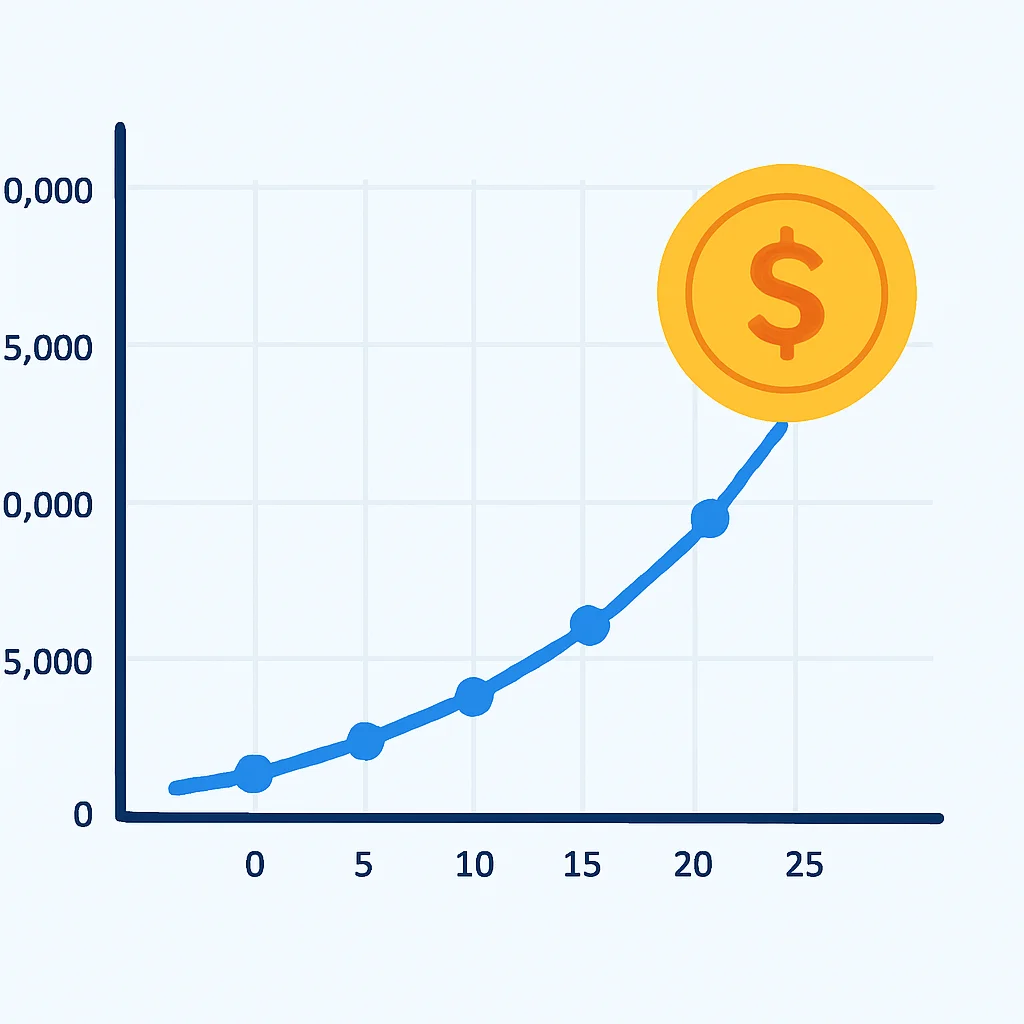

Max möchte in 7-10 Jahren genug Eigenkapital für ein Eigenheim ansparen. Er hat eine Einmalanlage von 5.000 Euro und kann monatlich 300 Euro sparen. Seine Risikobereitschaft ist moderat bis hoch.

Für Max ist Zeitersparnis entscheidend. Er möchte sich auf seine Karriere konzentrieren und nicht ständig Finanzmärkte beobachten. Ein Robo-Advisor wie Scalable Capital oder Trade Republic (mit niedriger Einstiegsschwelle und Fokus auf mobile Bedienung) wäre ideal. Er kann ein Portfolio mit einem moderaten bis hohen Aktienanteil (z.B. 70-80% Aktien, 20-30% Anleihen) wählen. Die automatische Wiederanlage von Dividenden und das Rebalancing sorgen dafür, dass sein Portfolio optimal auf Kurs bleibt, während er sich um seinen Code kümmert. Bei einer angenommenen jährlichen Rendite von 5-7% könnte er so nach 10 Jahren ein beachtliches Eigenkapital aufgebaut haben.

Beispielrechnung (vereinfacht, vor Steuern):

Einmalanlage: 5.000 €

Monatliche Sparrate: 300 €

Anlagehorizont: 10 Jahre

Angenommene Rendite p.a.: 6%

Geschätztes Endkapital: ca. 55.000 – 60.000 €

Fallstudie 2: Die erfahrene Entwicklerin – Altersvorsorge und passives Einkommen

Sarah (45), Senior Backend-Entwicklerin

Sarah hat bereits ein solides Vermögen von 80.000 Euro angespart und kann monatlich 800 Euro für ihre Altersvorsorge und den Aufbau eines passiven Einkommens zur Seite legen. Ihr Anlagehorizont beträgt 20 Jahre, und sie hat eine hohe Risikobereitschaft.

Sarah sucht eine langfristige, kostengünstige und steueroptimierte Lösung. Ein Anbieter wie Quirion oder Ginmon könnte hier interessant sein. Quirion bietet mit seinen gestaffelten Gebührenmodellen und der Option auf persönliche Beratung bei größeren Summen eine gute Balance. Ginmon mit seinem Faktor-Investing-Ansatz könnte Sarahs analytisches Interesse ansprechen und potenziell eine leichte Outperformance bieten (bei höherem Risiko). Bei einem langen Anlagehorizont und hoher Risikobereitschaft kann ein Portfolio mit hohem Aktienanteil (z.B. 80-90% Aktien) gewählt werden, um das Wachstumspotenzial voll auszuschöpfen. Der Robo-Advisor kümmert sich um die Depotführung, das Rebalancing und die steuerlichen Aspekte (z.B. Teilfreistellung bei Aktien-ETFs).

Beispielrechnung (vereinfacht, vor Steuern):

Einmalanlage: 80.000 €

Monatliche Sparrate: 800 €

Anlagehorizont: 20 Jahre

Angenommene Rendite p.a.: 7%

Geschätztes Endkapital: ca. 600.000 – 650.000 €

Fallstudie 3: Der freiberufliche Entwickler – Flexible Anlage für unregelmäßige Einnahmen

Tom (35), Freelance Fullstack-Entwickler

Tom hat unregelmäßige Einnahmen und möchte flexibel investieren, ohne sich an feste Sparraten zu binden. Er hat ein Startkapital von 10.000 Euro und möchte je nach Auftragslage unregelmäßig größere Beträge einzahlen. Sein Anlagehorizont ist mittelfristig (ca. 10-15 Jahre) und seine Risikobereitschaft ist moderat.

Für Tom ist Flexibilität entscheidend. Er benötigt einen Robo-Advisor, der unregelmäßige Einzahlungen problemlos ermöglicht und keine hohen Mindestraten für Sparpläne verlangt, falls er diese doch nutzen möchte. Die meisten modernen Robo-Advisors, wie Scalable Capital oder Ginmon, bieten diese Flexibilität. Er kann seine Einzahlungen jederzeit anpassen oder pausieren, ohne dass zusätzliche Kosten anfallen. Der Robo-Advisor sorgt dafür, dass auch unregelmäßig eingezahlte Beträge sofort investiert und ins bestehende Portfolio integriert werden.

KERNPUNKT

Robo-Advisors sind vielseitig und können an unterschiedliche Lebenssituationen und Anlageziele von Entwicklern angepasst werden – vom Vermögensaufbau für das Eigenheim bis zur langfristigen Altersvorsorge mit flexiblen Einzahlungen.

RISIKEN & FAQ

6. Risiken, Herausforderungen und FAQ

Obwohl Robo-Advisors viele Vorteile bieten, ist es wichtig, sich der potenziellen Risiken und Herausforderungen bewusst zu sein. Keine Geldanlage ist ohne Risiko, und auch automatisierte Strategien sind nicht immun gegen Marktschwankungen.

Allgemeine Anlagerisiken

- Marktrisiko: Die Wertentwicklung von Wertpapieren hängt von der Entwicklung der Kapitalmärkte ab. Es gibt keine Garantie für positive Renditen, und es kann zu Verlusten kommen.

- Währungsrisiko: Bei internationalen Anlagen können Wechselkursschwankungen die Rendite beeinflussen.

- Zinsänderungsrisiko: Insbesondere Anleihen reagieren empfindlich auf Zinsänderungen.

- Liquiditätsrisiko: Obwohl ETFs in der Regel sehr liquide sind, kann es in extremen Marktsituationen zu temporären Liquiditätsproblemen kommen.

Spezifische Herausforderungen bei Robo-Advisors

- Mangelnde individuelle Beratung: Die meisten Robo-Advisors bieten keine tiefgehende persönliche Beratung. Bei komplexen Finanzfragen (z.B. Erbschaft, Unternehmensverkauf) ist ein menschlicher Experte oft unerlässlich.

- Algorithmus-Abhängigkeit: Die Performance hängt von der Qualität der verwendeten Algorithmen ab. Obwohl diese meist wissenschaftlich fundiert sind, können sie in extremen, unvorhergesehenen Marktsituationen an ihre Grenzen stoßen.

- Emotionale Disziplin: Auch wenn der Robo-Advisor rational handelt, musst du als Anleger in Krisenzeiten emotional diszipliniert bleiben und nicht panisch verkaufen.

WARNUNG

Investitionen in Wertpapiere bergen Risiken. Der Wert Ihrer Anlage kann fallen oder steigen. Es ist möglich, dass Sie das eingesetzte Kapital nicht vollständig zurückerhalten. Informieren Sie sich stets umfassend über die Risiken, bevor Sie investieren.

Häufig gestellte Fragen (FAQ)

Q. Sind Robo-Advisors sicher?

Ja, in Deutschland regulierte Robo-Advisors unterliegen der Aufsicht der BaFin. Ihre Wertpapiere werden als Sondervermögen bei einer Depotbank verwahrt und sind im Falle einer Insolvenz des Anbieters geschützt. Einlagen auf dem Verrechnungskonto sind bis 100.000 Euro pro Kunde durch die gesetzliche Einlagensicherung geschützt.

Q. Sind Robo-Advisors für Anfänger geeignet?

Absolut. Sie sind oft eine hervorragende Wahl für Einsteiger, da sie den Anlageprozess stark vereinfachen und das Portfolio professionell managen. Die automatische Diversifikation und das Rebalancing reduzieren die Notwendigkeit für den Anleger, sich ständig mit den Märkten zu beschäftigen.

Q. Wie werden Gewinne aus Robo-Advisors versteuert?

Gewinne (z.B. aus Verkäufen oder Dividenden) unterliegen der Abgeltungssteuer von 25% zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Robo-Advisors berücksichtigen in der Regel den Sparer-Pauschbetrag (1.000 Euro für Alleinstehende, 2.000 Euro für Verheiratete im Jahr 2026) und kümmern sich um die korrekte Versteuerung, oft auch um die Teilfreistellung bei Aktien-ETFs.

Q. Kann ich meinen Robo-Advisor wechseln?

Ja, ein Wechsel ist in der Regel möglich. Sie können entweder Ihr Depot zu einem anderen Anbieter übertragen (oft mit Kosten verbunden) oder Ihr Portfolio auflösen, sich das Geld auszahlen lassen und bei einem neuen Robo-Advisor wieder anlegen. Beachten Sie dabei mögliche Verkaufsgebühren und die steuerlichen Auswirkungen der Veräußerungsgewinne.

Q. Sind Robo-Advisors für große Vermögen geeignet?

Ja, viele Robo-Advisors verwalten auch größere Vermögen. Einige bieten ab bestimmten Volumina (z.B. ab 100.000 Euro oder mehr) sogar reduzierte Gebühren oder zusätzlichen persönlichen Service an. Ab einem sehr hohen Vermögen kann es jedoch sinnvoll sein, eine individuelle Finanzberatung in Betracht zu ziehen, um komplexe Steuer- und Nachfolgeplanungen zu optimieren.

FAZIT

7. Fazit: Intelligente Geldanlage für deine Zukunft

Für Entwickler, die eine effiziente, datengetriebene und automatisierte Lösung für ihre Geldanlage suchen, sind Robo-Advisors im Jahr 2026 eine hervorragende Wahl. Sie ermöglichen es dir, von den Vorteilen einer breit diversifizierten und kostengünstigen ETF-Anlage zu profitieren, ohne dass du dich ständig um Details kümmern musst. Die Automatisierung des Rebalancings und die transparente Kostenstruktur passen perfekt zu einem analytischen Mindset.

Bei der Auswahl des passenden Anbieters solltest du die Kosten (Servicegebühr und TER), die Anlagestrategie, die Mindestanlage und den Kundenservice sorgfältig prüfen. Ob du dich für einen etablierten Spieler wie Scalable Capital, einen Newcomer wie Trade Republic’s Vermögensverwaltung, einen banknahen Anbieter wie Quirion oder einen Strategie-Spezialisten wie Ginmon entscheidest – der Schlüssel liegt darin, eine Lösung zu finden, die zu deinem Risikoprofil und deinen finanziellen Zielen passt.

KERNPUNKT

Nutze die Prinzipien der Automatisierung und Datenanalyse, die du aus deiner Arbeit kennst, um deine private Geldanlage mit einem passenden Robo-Advisor zu optimieren. Beginne frühzeitig, bleibe diszipliniert und lass die Algorithmen für dich arbeiten.

Danke fürs Lesen!

Wir hoffen, dieser detaillierte Vergleich hilft dir, die intelligente Geldanlage für deine Zukunft zu starten oder zu optimieren.

Fragen? Schreibt es in die Kommentare auf Kwonnen.com!