ZUSAMMENFASSUNG

Dividendenstrategie 2026: Dein Guide für passives Einkommen mit Aktien

Ein umfassender Leitfaden zur Dividendenstrategie, um 2026 ein stetiges passives Einkommen durch Aktien zu generieren.

Keywords: Dividendenstrategie, Passives Einkommen, Geldanlage 2026

INHALTSVERZEICHNIS

1. Warum Dividenden 2026 wichtiger denn je sind

2. Grundlagen der Dividendenstrategie

3. Die wichtigsten Kennzahlen für Dividendenaktien

4. Wie man Dividendenaktien findet und auswählt

5. Aufbau und Management eines Dividendenportfolios

6. Besteuerung von Dividenden in Deutschland

7. Praxisbeispiele und Anwendungsfälle

8. Risiken und häufige Fehler

9. Fazit: Dein Weg zum passiven Dividendenstrom

1. Warum Dividenden 2026 wichtiger denn je sind

In einer Welt, die von wirtschaftlicher Unsicherheit und schwankenden Märkten geprägt ist, suchen immer mehr Menschen nach stabilen Einkommensquellen. Die traditionellen Sparzinsen bieten kaum noch Schutz vor Inflation, und der Traum von finanzieller Freiheit rückt für viele in weite Ferne. Hier kommt die Dividendenstrategie ins Spiel: Sie bietet eine attraktive Möglichkeit, ein regelmäßiges passives Einkommen zu generieren und gleichzeitig am Wachstum erfolgreicher Unternehmen teilzuhaben.

Im Jahr 2026 sehen wir weiterhin eine komplexe globale Wirtschaftslage. Während einige Sektoren boomen, kämpfen andere mit Herausforderungen wie Lieferkettenproblemen, steigenden Energiekosten oder geopolitischen Spannungen. In diesem Umfeld können Dividendenaktien eine Oase der Stabilität darstellen. Unternehmen, die über Jahre hinweg zuverlässig Gewinne ausschütten, tun dies oft aufgrund robuster Geschäftsmodelle, starker Marktpositionen und einer disziplinierten Finanzpolitik. Sie sind weniger anfällig für kurzfristige Marktschwankungen und bieten ihren Aktionären einen stetigen Cashflow.

Das Konzept des passiven Einkommens ist nicht neu, aber seine Relevanz hat zugenommen. Stellen Sie sich vor, Sie erhalten jeden Monat oder jedes Quartal Geld auf Ihr Konto, ohne dafür aktiv arbeiten zu müssen. Dieses Einkommen kann Ihre Lebenshaltungskosten decken, Ihnen zusätzliche finanzielle Freiheit verschaffen oder einfach dazu dienen, Ihr Vermögen weiter aufzubauen. Dividenden sind hierfür ein hervorragendes Werkzeug, da sie im Gegensatz zu Mieteinnahmen oder Zinserträgen aus Anleihen oft noch ein Wachstumspotenzial des zugrunde liegenden Kapitals bieten.

KERNPUNKT

Die Dividendenstrategie bietet 2026 eine robuste Möglichkeit, passives Einkommen zu generieren und das Vermögen langfristig aufzubauen, insbesondere in einem volatilen Marktumfeld.

2. Grundlagen der Dividendenstrategie

Bevor wir ins Detail gehen, klären wir die grundlegenden Begriffe. Eine Dividende ist ein Teil des Gewinns eines Unternehmens, der an seine Aktionäre ausgeschüttet wird. Diese Ausschüttungen können in verschiedenen Formen erfolgen (Bar, Aktien), wobei die Barausschüttung die häufigste ist. Die Dividendenstrategie konzentriert sich darauf, Aktien von Unternehmen zu kaufen, die regelmäßig Dividenden zahlen und deren Dividenden idealerweise über die Zeit wachsen.

Warum in Dividenden investieren? Vorteile und Nachteile

Die Entscheidung für eine Dividendenstrategie bringt spezifische Vor- und Nachteile mit sich, die Anleger sorgfältig abwägen sollten.

Vorteile

✓ Regelmäßiges passives Einkommen: Dividenden bieten einen stetigen Cashflow, der zur Deckung von Ausgaben oder zur Reinvestition genutzt werden kann.

✓ Inflationsschutz: Viele Unternehmen mit stabiler Dividendenhistorie erhöhen ihre Ausschüttungen regelmäßig, was dazu beitragen kann, die Kaufkraft Ihres Einkommens zu erhalten.

✓ Reinvestition und Zinseszinseffekt: Durch die Reinvestition der Dividenden können Sie mehr Aktien kaufen, was wiederum zu höheren Dividendenzahlungen führt. Dies beschleunigt den Vermögensaufbau erheblich.

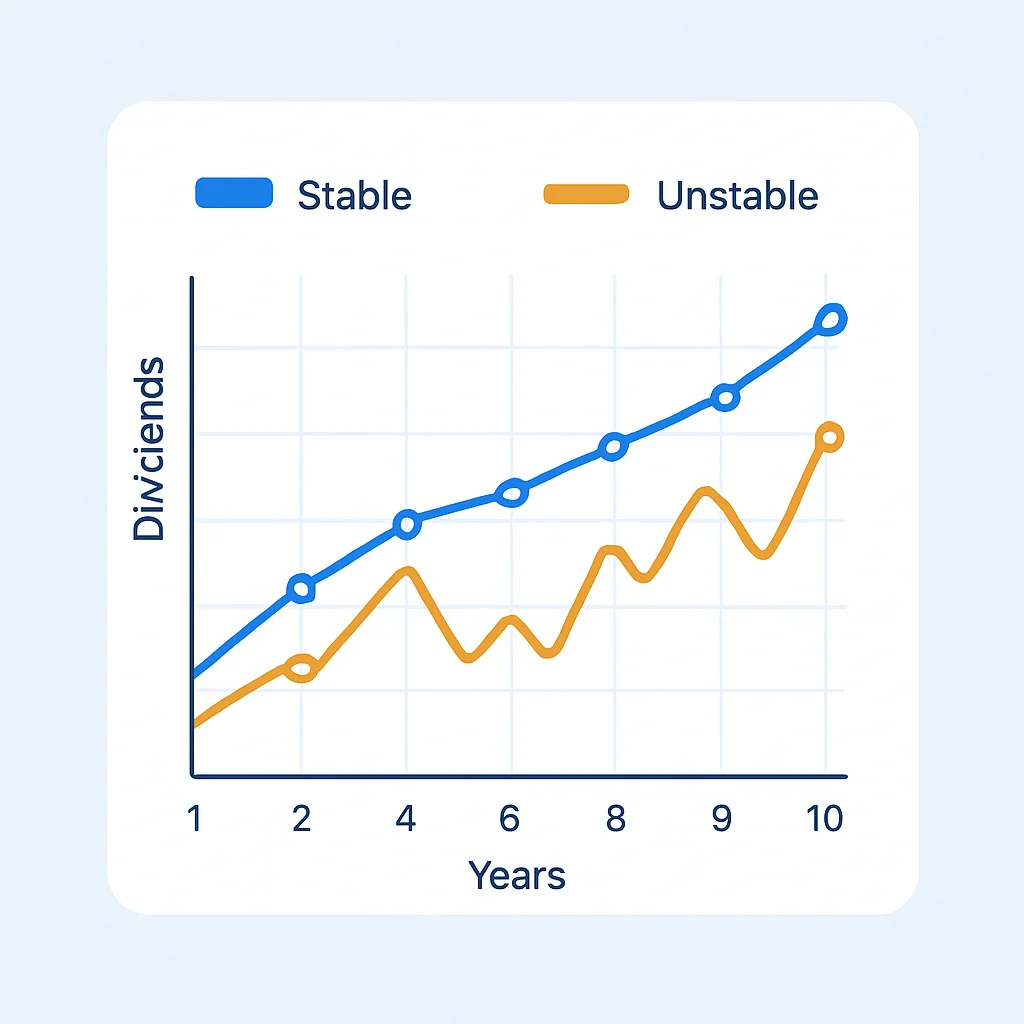

✓ Stabilität in volatilen Märkten: Dividendenaktien sind oft von etablierten, profitablen Unternehmen, die in Abschwüngen tendenziell stabiler sind als wachstumsstarke, aber noch unrentable Firmen.

✓ Disziplinierte Unternehmensführung: Die Notwendigkeit, regelmäßig Dividenden auszuschütten, fördert oft eine konservative und nachhaltige Finanzpolitik im Unternehmen.

Nachteile

✗ Geringeres Wachstumspotenzial: Unternehmen, die einen Großteil ihrer Gewinne ausschütten, investieren möglicherweise weniger in Forschung und Entwicklung, was das zukünftige Wachstum begrenzen kann.

✗ Dividendenkürzungen: Unternehmen können ihre Dividenden in wirtschaftlich schwierigen Zeiten kürzen oder ganz streichen, was Ihr passives Einkommen direkt beeinflusst.

✗ Steuerliche Aspekte: Dividenden unterliegen in Deutschland der Abgeltungsteuer, was die Nettorendite reduziert (mehr dazu später).

✗ Opportunitätskosten: Das gebundene Kapital könnte in wachstumsstärkere Aktien ohne Dividende investiert werden, die langfristig eine höhere Gesamtrendite erzielen könnten.

Ein weiterer wichtiger Aspekt ist der Zinseszinseffekt. Wenn Sie Ihre erhaltenen Dividenden wieder in neue Aktien desselben oder eines anderen Unternehmens investieren, profitieren Sie vom exponentiellen Wachstum. Über lange Zeiträume kann dieser Effekt das Vermögen erheblich steigern. Nehmen wir an, Sie investieren 10.000 Euro in Aktien mit einer Dividendenrendite von 3%. Im ersten Jahr erhalten Sie 300 Euro Dividenden. Wenn Sie diese reinvestieren, erhöht sich Ihr Kapital auf 10.300 Euro, was im nächsten Jahr bei gleicher Rendite 309 Euro Dividenden bedeutet – und so weiter. Über Jahrzehnte hinweg kann dies zu beeindruckenden Summen führen.

Dividendenstrategien im Überblick

Es gibt verschiedene Ansätze innerhalb der Dividendenstrategie:

- High-Yield-Strategie: Fokus auf Aktien mit sehr hoher Dividendenrendite. Hier ist Vorsicht geboten, da hohe Renditen oft auf fallende Kurse oder unsichere Dividendenzahlungen hindeuten können.

- Dividendenwachstumsstrategie: Priorisiert Unternehmen, die ihre Dividenden über lange Zeiträume kontinuierlich gesteigert haben (z.B. „Dividenden-Aristokraten“ oder „Dividenden-Könige“). Diese Unternehmen sind oft finanziell sehr stabil.

- Dividenden-Quality-Strategie: Eine Mischung aus beidem, bei der neben der Rendite auch die Qualität des Unternehmens und die Nachhaltigkeit der Dividendenzahlungen im Vordergrund stehen.

KERNPUNKT

Die Dividendenstrategie bietet attraktive Vorteile wie passives Einkommen und den Zinseszinseffekt, birgt aber auch Risiken wie Dividendenkürzungen und geringeres Wachstumspotenzial. Eine sorgfältige Auswahl ist entscheidend.

3. Die wichtigsten Kennzahlen für Dividendenaktien

Um erfolgreiche Dividendenaktien zu identifizieren, müssen Sie die richtigen Kennzahlen verstehen und anwenden. Es geht nicht nur darum, die Aktie mit der höchsten Rendite zu finden, sondern vielmehr um die Nachhaltigkeit und Sicherheit der Dividendenzahlungen.

Dividendenrendite (Dividend Yield)

Die Dividendenrendite gibt an, wie viel Dividende Sie pro investiertem Euro erhalten. Sie wird berechnet als: (Jahresdividende pro Aktie / Aktueller Aktienkurs) * 100%.

Eine hohe Dividendenrendite (z.B. über 6-7%) kann attraktiv erscheinen, aber sie kann auch ein Warnsignal sein, wenn der Aktienkurs stark gefallen ist, weil der Markt zukünftige Probleme oder Dividendensenkungen erwartet. Eine gesunde Rendite liegt oft zwischen 2% und 5%, abhängig von der Branche und dem allgemeinen Zinsniveau.

Ausschüttungsquote (Payout Ratio)

Die Ausschüttungsquote misst, welcher Anteil des Gewinns eines Unternehmens für Dividendenzahlungen verwendet wird. Sie wird berechnet als: (Jahresdividende pro Aktie / Gewinn pro Aktie) * 100%.

Eine Ausschüttungsquote von 40-70% gilt oft als nachhaltig. Liegt sie deutlich über 70-80%, könnte das Unternehmen Schwierigkeiten haben, die Dividende langfristig aufrechtzuerhalten, insbesondere wenn die Gewinne sinken. Für bestimmte Branchen wie REITs (Real Estate Investment Trusts) oder Versorger sind höhere Quoten (bis zu 90%) aufgrund ihres stabilen Cashflows jedoch üblich und akzeptabel.

Dividendenwachstum (Dividend Growth)

Das Dividendenwachstum ist entscheidend für den Inflationsschutz und den Zinseszinseffekt. Unternehmen, die ihre Dividende über viele Jahre hinweg kontinuierlich steigern, zeigen finanzielle Stärke und ein Commitment gegenüber ihren Aktionären. Achten Sie auf Unternehmen, die ihre Dividende in den letzten 5, 10 oder sogar 25 Jahren (Dividenden-Aristokraten) erhöht haben.

Dividendenhistorie und -stabilität

Eine lange und ununterbrochene Dividendenhistorie ist ein starkes Zeichen für die Robustheit eines Unternehmens. Prüfen Sie, ob die Dividende auch in schwierigen Zeiten (z.B. Finanzkrisen, Rezessionen) beibehalten oder sogar erhöht wurde. Ein Unternehmen, das seit 20 oder 30 Jahren zuverlässig Dividenden zahlt, ist in der Regel widerstandsfähiger als eines, das erst seit wenigen Jahren ausschüttet.

Weitere wichtige Kennzahlen

- Verschuldungsgrad: Ein hoher Schuldenstand kann die Fähigkeit eines Unternehmens beeinträchtigen, zukünftig Dividenden zu zahlen. Achten Sie auf einen moderaten Verschuldungsgrad (z.B. Schulden/Eigenkapital-Verhältnis unter 1,0-1,5).

- Free Cash Flow (FCF): Dividenden werden aus dem freien Cashflow gezahlt, nicht aus dem Gewinn. Ein positiver und wachsender FCF ist ein starkes Indiz für die Nachhaltigkeit der Dividende. Die Ausschüttungsquote basierend auf dem FCF (FCF Payout Ratio) ist oft aussagekräftiger als die Gewinn-basierte Quote.

- Wirtschaftlicher Burggraben (Economic Moat): Unternehmen mit einem Wettbewerbsvorteil (z.B. starke Marke, Patente, hohe Wechselkosten für Kunden) können ihre Gewinne und damit ihre Dividenden langfristig besser schützen.

KERNPUNKT

Betrachten Sie bei der Auswahl von Dividendenaktien nicht nur die Dividendenrendite, sondern immer auch die Ausschüttungsquote, das Dividendenwachstum, die Historie und die allgemeine finanzielle Stabilität des Unternehmens (Verschuldung, FCF).

4. Wie man Dividendenaktien findet und auswählt

Das Finden der richtigen Dividendenaktien erfordert systematische Recherche. Glücklicherweise gibt es Tools und Strategien, die Ihnen dabei helfen, den Markt zu filtern und vielversprechende Kandidaten zu identifizieren.

Nutzung von Aktien-Screening-Tools

Aktien-Screener sind unverzichtbare Werkzeuge. Sie ermöglichen es Ihnen, Tausende von Aktien nach spezifischen Kriterien zu filtern. Viele Broker bieten integrierte Screener an, aber es gibt auch unabhängige Plattformen wie Finanzen.net, Onvista oder internationale Screener wie Investing.com oder Seeking Alpha, die oft detailliertere Filteroptionen bieten.

CODE-ERKLÄRUNG

Ein Beispiel für die Filterkriterien, die Sie in einem Aktienscreener anwenden könnten, um potenzielle Dividendenaktien zu finden. Dies ist kein ausführbarer Code, sondern eine Illustration der Logik.

// Beispiel für Screener-Filterlogik (pseudocode)

Wähle Aktien aus:

- Land: Deutschland (oder EU, USA, global, je nach Präferenz)

- Marktkapitalisierung: > 5 Milliarden EUR (für Stabilität)

Filtere nach Kennzahlen:

- Dividendenrendite: Zwischen 2.5% und 6.0% (nicht zu niedrig, nicht zu hoch)

- Ausschüttungsquote: Zwischen 30% und 70% (nachhaltig)

- Dividendenwachstum (5 Jahre): > 3% pro Jahr (Inflation schlagen)

- Dividendenhistorie: Mindestens 10 Jahre ununterbrochene Zahlung

- Verschuldungsgrad (Debt/Equity): < 1.0 (solide Bilanz)

- Kurs-Gewinn-Verhältnis (KGV): < 20 (angemessene Bewertung)

Schließe aus:

- Unternehmen mit negativen Gewinnen in den letzten 3 Jahren

- Unternehmen mit stark fallenden Umsätzen

Sortiere Ergebnisse nach:

- Dividendenrendite (absteigend)

- oder Dividendenwachstum (absteigend)

Branchen und Sektoren mit stabiler Dividendenhistorie

Einige Sektoren sind traditionell für ihre stabilen und wachsenden Dividendenzahlungen bekannt:

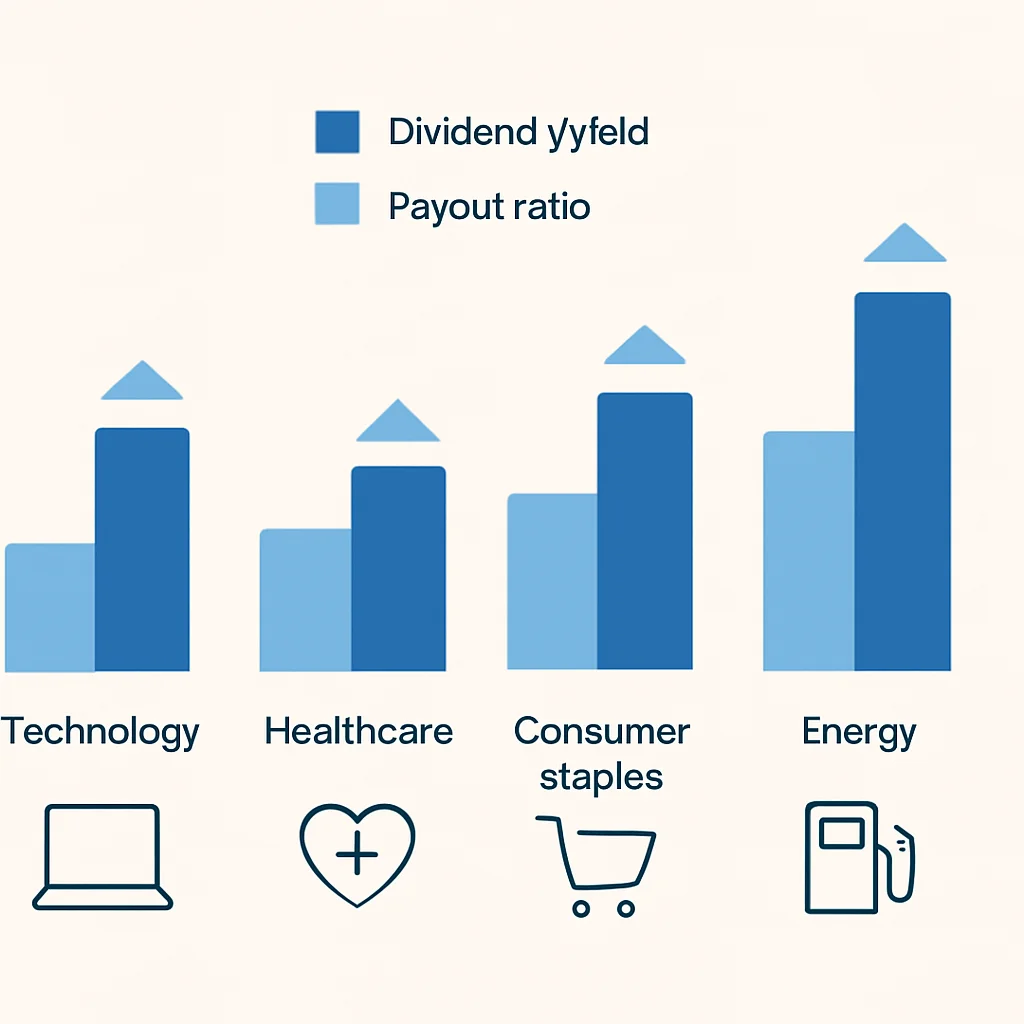

- Versorger (Utilities): Energieversorger, Wasserwerke etc. haben oft regulierte und stabile Einnahmen, was sie zu zuverlässigen Dividendenzahlern macht.

- Basiskonsumgüter (Consumer Staples): Unternehmen, die Produkte des täglichen Bedarfs herstellen (Nahrungsmittel, Getränke, Haushaltsprodukte), sind weniger konjunkturabhängig.

- Immobilien (REITs): Real Estate Investment Trusts müssen einen Großteil ihrer Gewinne ausschütten, um steuerliche Vorteile zu erhalten, was zu hohen Dividendenrenditen führt.

- Gesundheitswesen (Healthcare): Pharmaunternehmen und Medizintechnikfirmen profitieren von einer stabilen Nachfrage und oft starken Patenten.

- Finanzdienstleistungen (Financials): Banken und Versicherungen können ebenfalls gute Dividendenzahler sein, aber sie sind anfälliger für Zinsänderungen und Wirtschaftskrisen.

Qualitative Analyse

Nach der quantitativen Filterung folgt die qualitative Analyse. Hier geht es darum, das Geschäftsmodell, das Management und die Wettbewerbsposition des Unternehmens zu verstehen:

- Geschäftsmodell: Ist es einfach zu verstehen? Ist es zukunftsfähig und widerstandsfähig gegenüber Veränderungen?

- Wettbewerbsvorteile (Moat): Hat das Unternehmen Alleinstellungsmerkmale, die es vor Konkurrenz schützen (Markenmacht, Patente, Netzwerkeffekte, Kostenvorteile)?

- Management: Ist das Management erfahren, transparent und aktionärsfreundlich? Verfolgen sie eine nachhaltige Dividendenpolitik?

- Branchentrends: Wie entwickelt sich die Branche insgesamt? Gibt es disruptive Technologien oder neue Wettbewerber, die das Geschäftsmodell bedrohen könnten?

KERNPUNKT

Nutzen Sie Aktienscreener, um Kandidaten nach quantitativen Kennzahlen zu filtern, und ergänzen Sie dies durch eine gründliche qualitative Analyse des Geschäftsmodells, der Wettbewerbsvorteile und des Managements.

5. Aufbau und Management eines Dividendenportfolios

Ein erfolgreiches Dividendenportfolio ist kein Zufallsprodukt, sondern das Ergebnis sorgfältiger Planung und kontinuierlicher Pflege. Hier erfahren Sie, wie Sie ein robustes Portfolio aufbauen und verwalten können.

Diversifikation ist der Schlüssel

Verlassen Sie sich niemals auf eine einzige Aktie oder Branche. Wenn ein Unternehmen seine Dividende kürzt oder streicht, kann dies erhebliche Auswirkungen auf Ihr passives Einkommen haben. Eine breite Streuung minimiert dieses Risiko.

- Branchen-Diversifikation: Investieren Sie in verschiedene Sektoren (z.B. Basiskonsumgüter, Versorger, Tech, Gesundheitswesen), um nicht von der Entwicklung einer einzelnen Branche abhängig zu sein.

- Geografische Diversifikation: Beschränken Sie sich nicht auf Aktien aus Deutschland oder Europa. Internationale Dividendenaktien können zusätzliche Stabilität und Wachstumschancen bieten. Beachten Sie jedoch mögliche Quellensteuern im Ausland.

- Anzahl der Positionen: Für die meisten Privatanleger reichen 15 bis 25 gut ausgewählte Dividendenaktien aus, um eine ausreichende Diversifikation zu erreichen, ohne das Portfolio zu komplex zu machen.

- Dividendenfrequenz: Achten Sie auf Unternehmen, die zu unterschiedlichen Zeiten im Jahr Dividenden ausschütten, um einen möglichst stetigen monatlichen oder quartalsweisen Cashflow zu erzielen.

Der Zinseszinseffekt durch Reinvestition (DRIP)

Eine der wirkungsvollsten Strategien ist die Reinvestition von Dividenden (Dividend Reinvestment Plan - DRIP). Anstatt die Dividenden auszahlen zu lassen, werden sie automatisch genutzt, um zusätzliche Aktien des ausschüttenden Unternehmens zu kaufen. Dies ist besonders in der Aufbauphase des Portfolios sinnvoll, um den Zinseszinseffekt maximal zu nutzen.

Viele Broker bieten DRIP-Programme an, bei denen die Dividenden automatisch reinvestiert werden, oft sogar provisionsfrei für die zusätzlichen Teilaktien. Prüfen Sie die Konditionen Ihres Brokers.

Regelmäßiges Rebalancing und Monitoring

Ein Dividendenportfolio ist kein "Set-and-Forget"-Investment. Eine regelmäßige Überprüfung ist unerlässlich:

- Jährlicher Check: Überprüfen Sie mindestens einmal im Jahr die fundamentalen Daten Ihrer Unternehmen. Haben sich die Kennzahlen (Ausschüttungsquote, Verschuldung) verschlechtert? Gab es Änderungen im Management oder im Geschäftsmodell?

- Rebalancing: Wenn einzelne Positionen stark gewachsen sind und einen zu großen Anteil am Portfolio ausmachen, sollten Sie überlegen, Gewinne mitzunehmen und in unterrepräsentierte Bereiche umzuschichten. Dies hilft, das Risikoprofil des Portfolios beizubehalten.

- Dividendenkürzungen: Wenn ein Unternehmen seine Dividende kürzt oder streicht, ist das ein starkes Warnsignal. Analysieren Sie die Gründe. Manchmal ist es eine temporäre Maßnahme, manchmal ein Zeichen für tiefgreifende Probleme. Seien Sie bereit, bei Bedarf eine Position zu verkaufen.

KERNPUNKT

Ein langfristig erfolgreiches Dividendenportfolio basiert auf Diversifikation, der konsequenten Reinvestition von Dividenden und einem aktiven Monitoring der zugrunde liegenden Unternehmen.

6. Besteuerung von Dividenden in Deutschland

Die Besteuerung von Dividenden ist ein entscheidender Faktor, der Ihre Nettorendite beeinflusst. In Deutschland unterliegen Kapitalerträge, einschließlich Dividenden, der Abgeltungsteuer.

Die Abgeltungsteuer

Seit 2009 wird auf Kapitalerträge (Zinsen, Dividenden, Gewinne aus Aktienverkäufen) eine pauschale Abgeltungsteuer von 25% erhoben. Hinzu kommen der Solidaritätszuschlag (Soli) von 5,5% auf die Abgeltungsteuer und gegebenenfalls die Kirchensteuer. Dies ergibt einen effektiven Steuersatz von ca. 26,375% (ohne Kirchensteuer) bzw. ca. 27,82% (mit 9% Kirchensteuer).

Die Banken und Broker in Deutschland führen diese Steuer in der Regel automatisch ab, bevor die Dividenden auf Ihr Konto überwiesen werden. Sie müssen sich also nicht selbst um die Zahlung kümmern, aber die Steuer mindert natürlich Ihr verfügbares passives Einkommen.

Der Sparer-Pauschbetrag (Freistellungsauftrag)

Jeder Steuerpflichtige in Deutschland hat einen jährlichen Sparer-Pauschbetrag, bis zu dessen Höhe Kapitalerträge steuerfrei bleiben. Im Jahr 2026 beträgt dieser Betrag weiterhin 1.000 Euro für Alleinstehende und 2.000 Euro für Ehepaare/eingetragene Lebenspartner (Stand 2026, bitte aktuelle Gesetzeslage prüfen). Um diesen Freibetrag nutzen zu können, müssen Sie bei Ihrer Bank einen Freistellungsauftrag einreichen.

Wenn Ihre Kapitalerträge unterhalb dieses Betrags liegen, werden keine Steuern abgeführt. Überschreiten sie den Betrag, wird nur der übersteigende Teil besteuert. Sie können den Freibetrag auf mehrere Banken verteilen, sollten aber darauf achten, die Gesamtsumme nicht zu überschreiten.

Ausländische Quellensteuer

Bei Dividenden ausländischer Unternehmen kann es komplizierter werden. Viele Länder erheben eine Quellensteuer auf Dividenden, bevor diese überhaupt in Deutschland ankommen. Die Höhe der Quellensteuer variiert je nach Land:

- USA: 15% Quellensteuer für deutsche Anleger (dank Doppelbesteuerungsabkommen). Diese 15% werden auf die deutsche Abgeltungsteuer angerechnet. Ihre Bank kümmert sich in der Regel darum, wenn Sie ein W-8BEN Formular ausgefüllt haben.

- Schweiz: 35% Quellensteuer. Davon werden 15% auf die deutsche Abgeltungsteuer angerechnet, die restlichen 20% müssen Sie selbst beim Schweizer Fiskus zurückfordern.

- Niederlande: 15% Quellensteuer, die in der Regel vollständig auf die deutsche Abgeltungsteuer angerechnet wird.

Informieren Sie sich vorab über die Quellensteuersätze der Länder, in denen Sie investieren möchten, und prüfen Sie, ob Deutschland ein Doppelbesteuerungsabkommen (DBA) hat, um eine doppelte Besteuerung zu vermeiden.

WARNUNG

Die steuerliche Behandlung von Dividenden kann komplex sein, insbesondere bei ausländischen Aktien. Diese Informationen dienen nur zu Informationszwecken und stellen keine Steuerberatung dar. Konsultieren Sie immer einen Steuerberater für Ihre individuelle Situation.

KERNPUNKT

Beachten Sie die Abgeltungsteuer von 25% (+Soli, ggf. Kirchensteuer) auf Dividenden in Deutschland und nutzen Sie den Sparer-Pauschbetrag von 1.000 Euro. Bei ausländischen Dividenden müssen Sie sich zusätzlich über Quellensteuern und Doppelbesteuerungsabkommen informieren.

7. Praxisbeispiele und Anwendungsfälle

Theorie ist gut, Praxis ist besser. Hier sind einige Beispiele, wie die Dividendenstrategie in verschiedenen Szenarien angewendet werden kann.

Anwendungsfall 1: Anna, die langfristige Sparerin (30 Jahre)

Anna ist 30 Jahre alt und möchte für ihre Rente vorsorgen. Sie hat ein Startkapital von 10.000 Euro und kann monatlich 200 Euro sparen. Ihr Ziel ist es, in 30 Jahren ein passives Einkommen zu haben, das ihre Lebenshaltungskosten deckt. Sie entscheidet sich für eine Dividendenwachstumsstrategie mit einer durchschnittlichen Startrendite von 3% und einem Dividendenwachstum von 5% pro Jahr. Sie reinvestiert alle Dividenden.

Nach 30 Jahren (im Jahr 2056) könnte Annas Portfolio wie folgt aussehen (vereinfachte Rechnung ohne Steuern und Transaktionskosten):

- Gesamteinlage: 10.000 Euro (Start) + (200 Euro 12 Monate 30 Jahre) = 82.000 Euro

- Geschätzter Portfoliowert: Durch den Zinseszinseffekt und das Dividendenwachstum könnte ihr Portfolio einen Wert von über 250.000 - 350.000 Euro erreichen.

- Jährliches passives Einkommen: Bei einer dann aktuellen Dividendenrendite (auf den Portfoliowert) von z.B. 4% (ursprüngliche 3% plus 5% Dividendenwachstum über 30 Jahre) würde sie jährlich 10.000 - 14.000 Euro an Dividenden erhalten.

Dieses Einkommen kann dann zur Deckung von Ausgaben genutzt oder weiterhin teilweise reinvestiert werden.

Anwendungsfall 2: Bert, der Einkommensjäger (55 Jahre)

Bert ist 55 Jahre alt und hat ein Kapital von 150.000 Euro angespart. Er möchte in 5-10 Jahren in den Ruhestand gehen und sucht bereits jetzt nach Möglichkeiten, sein Einkommen aufzubessern und später seine Rente zu ergänzen. Er wählt eine High-Yield-Strategie, kombiniert mit Qualitätskriterien, um ein hohes, aber nachhaltiges Einkommen zu erzielen.

Er investiert in eine Mischung aus REITs, stabilen Versorgern und Basiskonsumgütern mit einer durchschnittlichen Dividendenrendite von 4,5%.

- Jährliches Brutto-Dividendenteinkommen: 150.000 Euro * 4,5% = 6.750 Euro.

- Monatliches Brutto-Dividendenteinkommen: 6.750 Euro / 12 = 562,50 Euro.

Nach Abzug der Abgeltungsteuer (ca. 26,375%) bleiben ihm netto etwa 414 Euro pro Monat, vorausgesetzt, sein Sparer-Pauschbetrag ist bereits ausgeschöpft. Dieses zusätzliche Einkommen kann einen erheblichen Unterschied in seiner monatlichen Haushaltskasse machen.

Schritt 1

Definiere deine Ziele

Lege fest, ob du primär auf Dividendenwachstum (für langfristigen Vermögensaufbau) oder auf hohe aktuelle Dividendenrendite (für sofortiges Einkommen) abzielst.

Schritt 2

Recherchiere und wähle Aktien aus

Nutze Aktienscreener und führe eine fundamentale Analyse durch, um 15-25 qualitativ hochwertige Dividendenaktien zu finden.

Schritt 3

Baue dein Portfolio auf und diversifiziere

Investiere schrittweise in die ausgewählten Aktien und achte auf eine breite Streuung über Branchen und Regionen hinweg.

Schritt 4

Reinvestiere Dividenden

Nutze den Zinseszinseffekt, indem du deine erhaltenen Dividenden wieder in neue Aktien investierst, insbesondere in der Aufbauphase.

Schritt 5

Überwache und passe an

Überprüfe dein Portfolio regelmäßig, passe es bei Bedarf an und sei bereit, Positionen zu verkaufen, wenn sich die Fundamentaldaten verschlechtern.

KERNPUNKT

Die Dividendenstrategie ist flexibel und kann an individuelle Ziele und Lebensphasen angepasst werden, von langfristigem Vermögensaufbau bis zur Generierung von zusätzlichem Einkommen im Ruhestand.

8. Risiken und häufige Fehler

Auch die Dividendenstrategie ist nicht risikofrei. Es ist wichtig, sich der potenziellen Fallstricke bewusst zu sein, um diese zu vermeiden.

Risiken der Dividendenstrategie

- Dividendenkürzungen oder -streichungen: Dies ist das größte Risiko. Unternehmen können in wirtschaftlich schwierigen Zeiten oder bei internen Problemen ihre Dividenden kürzen. Dies führt nicht nur zu einem Verlust an passivem Einkommen, sondern oft auch zu einem Kursrückgang der Aktie.

- "Value Traps": Eine scheinbar hohe Dividendenrendite kann eine "Falle" sein, wenn der Aktienkurs aufgrund fundamentaler Probleme des Unternehmens stark gefallen ist. Die hohe Rendite ist dann oft nicht nachhaltig und eine Kürzung steht bevor.

- Marktvolatilität: Auch stabile Dividendenaktien sind nicht immun gegen allgemeine Marktabschwünge. Der Wert Ihres Portfolios kann vorübergehend sinken.

- Inflation: Wenn die Dividenden nicht mindestens im Gleichschritt mit der Inflation wachsen, sinkt die reale Kaufkraft Ihres passiven Einkommens.

- Währungsrisiko: Bei internationalen Dividendenaktien können Wechselkursschwankungen die Höhe der in Euro umgerechneten Dividenden beeinflussen.

WARNUNG

Verlassen Sie sich nie blind auf historische Dividenden. Jede Investition birgt Risiken, und vergangene Ergebnisse sind keine Garantie für zukünftige Erträge. Eine gründliche Due Diligence ist unerlässlich.

Häufige Fehler von Dividendenanlegern

- Nur auf die Dividendenrendite schauen: Wie bereits erwähnt, ist eine hohe Rendite allein kein Qualitätsmerkmal. Die Nachhaltigkeit ist entscheidend.

- Mangelnde Diversifikation: Ein zu konzentriertes Portfolio erhöht das Risiko einer einzelnen schlechten Investition erheblich.

- Vernachlässigung der fundamentalen Analyse: Nur weil ein Unternehmen seit Jahrzehnten Dividenden zahlt, bedeutet das nicht, dass es dies ewig tun wird. Eine regelmäßige Überprüfung ist Pflicht.

- Angst vor dem Verkauf: Manchmal ist es notwendig, eine Position zu verkaufen, wenn sich die Fundamentaldaten verschlechtern oder die Dividende gekürzt wird, auch wenn dies emotional schwierig ist.

- Ignorieren von Steuern: Die Nettorendite ist das, was zählt. Eine unzureichende Berücksichtigung von Abgeltungsteuer und Quellensteuern kann die tatsächliche Rendite erheblich mindern.

KERNPUNKT

Seien Sie sich der Risiken wie Dividendenkürzungen und Value Traps bewusst und vermeiden Sie häufige Fehler wie mangelnde Diversifikation oder das ausschließliche Fixieren auf die Dividendenrendite.

Häufig gestellte Fragen (FAQ)

Q. Wie viel Kapital benötige ich, um ein sinnvolles passives Einkommen mit Dividenden zu erzielen?

A. Das hängt stark von Ihren Einkommenszielen ab. Für ein monatliches Nettoeinkommen von 500 Euro benötigen Sie bei einer durchschnittlichen Nettodividendenrendite von 3% etwa 200.000 Euro investiertes Kapital. Kleinere Beträge sind für den Vermögensaufbau mit Reinvestition sinnvoll.

Q. Sind Dividenden garantiert?

A. Nein, Dividenden sind nicht garantiert. Die Ausschüttung von Dividenden liegt im Ermessen des Unternehmensvorstands und kann jederzeit gekürzt oder gestrichen werden, insbesondere in wirtschaftlich schwierigen Zeiten oder bei strategischen Neuausrichtungen.

Q. Sollte ich lieber in einzelne Dividendenaktien oder in Dividenden-ETFs investieren?

A. Dividenden-ETFs bieten eine breite Diversifikation über viele Dividendenaktien hinweg und sind daher weniger riskant als Einzelaktien, erfordern aber weniger aktive Auswahl. Einzelaktien bieten potenziell höhere Renditen, erfordern aber mehr Recherche und Management.

Q. Wie oft werden Dividenden ausgezahlt?

A. Die Frequenz der Dividendenzahlungen hängt vom Unternehmen und dem Land ab. In Deutschland zahlen die meisten Unternehmen einmal jährlich nach der Hauptversammlung. In den USA sind quartalsweise Ausschüttungen die Norm.

9. Fazit: Dein Weg zum passiven Dividendenstrom

Die Dividendenstrategie ist ein mächtiges Werkzeug auf dem Weg zur finanziellen Freiheit und zum Aufbau eines passiven Einkommensstroms. Im Jahr 2026, mit seinen spezifischen wirtschaftlichen Rahmenbedingungen, bietet sie weiterhin eine attraktive Möglichkeit, Ihr Vermögen zu schützen und zu vermehren.

Es geht dabei nicht nur um die reine Dividendenrendite, sondern um eine Kombination aus solidem Dividendenwachstum, einer nachhaltigen Ausschüttungsquote und der finanziellen Stärke der zugrunde liegenden Unternehmen. Mit einer sorgfältigen Auswahl, breiter Diversifikation und der konsequenten Reinvestition Ihrer Erträge können Sie den Zinseszinseffekt optimal nutzen und ein robustes Portfolio aufbauen, das Ihnen über Jahrzehnte hinweg dient.

Denken Sie daran, dass Geduld und Disziplin entscheidend sind. Der Aufbau eines substanziellen Dividendenstroms braucht Zeit. Beginnen Sie früh, bleiben Sie konsequent bei Ihren Investitionen und überprüfen Sie Ihr Portfolio regelmäßig. Informieren Sie sich stets über die aktuellen steuerlichen Rahmenbedingungen und scheuen Sie sich nicht, professionelle Beratung in Anspruch zu nehmen, wenn Sie unsicher sind.

Mit diesem Leitfaden haben Sie das Rüstzeug, um Ihre persönliche Dividendenstrategie für 2026 und darüber hinaus erfolgreich umzusetzen. Nehmen Sie Ihre Finanzen selbst in die Hand und legen Sie den Grundstein für Ihr passives Einkommen.

Danke fürs Lesen

Ich hoffe, dieser umfassende Guide zur Dividendenstrategie 2026 hilft Ihnen dabei, Ihre finanziellen Ziele zu erreichen. Passives Einkommen mit Aktien ist eine Reise, die sich lohnt.

Fragen? Schreibt es in die Kommentare.