ZUSAMMENFASSUNG

Baufinanzierung 2026: Rechtliche Fallstricke und sichere Planung

Ein umfassender Leitfaden zu den rechtlichen Aspekten der Baufinanzierung, von Darlehensverträgen über die Grundschuld bis zu staatlichen Förderungen.

Keywords: Baufinanzierung, Immobilienrecht, Darlehensvertrag

INHALTSVERZEICHNIS

1. Hintergrund: Warum eine sichere Baufinanzierung 2026 unerlässlich ist

2. Der Darlehensvertrag: Ihr rechtliches Fundament

3. Die Grundschuld: Das zentrale Sicherungsmittel

4. Staatliche Förderungen 2026: Chancen nutzen und Voraussetzungen kennen

5. Eigenkapital und Bonität: Die Basis Ihrer Finanzierung

6. Rechtliche Aspekte beim Immobilienkauf und Bau

7. Absicherung durch Versicherungen

8. Praxisbeispiele: So gelingt die Finanzierung in der Realität

9. Häufig gestellte Fragen (FAQ)

10. Fazit: Ihr Weg zur sicheren Baufinanzierung 2026

HINTERGRUND

Warum eine sichere Baufinanzierung 2026 unerlässlich ist

Der Traum vom Eigenheim bleibt für viele Menschen in Deutschland ein zentrales Lebensziel. Doch der Weg dorthin ist komplex, insbesondere wenn es um die Baufinanzierung geht. Im Jahr 2026 sehen wir uns weiterhin einem dynamischen Umfeld gegenüber, das von wirtschaftlichen Entwicklungen, Zinsbewegungen und sich ändernden rechtlichen Rahmenbedingungen geprägt ist. Eine Baufinanzierung ist eine Entscheidung, die Sie über Jahrzehnte bindet und erhebliche finanzielle Verpflichtungen mit sich bringt. Daher ist es von größter Bedeutung, sich umfassend über alle Aspekte – insbesondere die rechtlichen Fallstricke – zu informieren und eine fundierte Planung vorzunehmen.

Die Immobilienmärkte zeigen in verschiedenen Regionen unterschiedliche Entwicklungen, und die Zinslandschaft kann sich schnell wandeln. Was heute noch günstig erscheint, kann morgen schon eine Belastung darstellen, wenn man nicht die richtigen Vorkehrungen getroffen hat. Eine unzureichende Vorbereitung oder das Übersehen wichtiger Details im Darlehensvertrag oder bei der Grundschuldbestellung kann gravierende Konsequenzen haben, die von unerwarteten Kosten bis zum Verlust der Immobilie reichen können. Daher ist dieser Leitfaden darauf ausgelegt, Ihnen die notwendigen Informationen an die Hand zu geben, um Ihre Baufinanzierung im Jahr 2026 sicher und vorausschauend zu gestalten.

Es geht nicht nur darum, den günstigsten Zinssatz zu finden, sondern auch darum, die Vertragsbedingungen genau zu verstehen, die Rolle des Notars richtig einzuschätzen und staatliche Förderungen optimal zu nutzen. Die rechtliche Absicherung ist das Fundament Ihrer Baufinanzierung. Ohne ein solides Verständnis der rechtlichen Grundlagen riskieren Sie, in Fallen zu tappen, die vermeidbar gewesen wären. Dieser Artikel beleuchtet die entscheidenden Bereiche, die Sie kennen müssen, um Ihre Investition zu schützen und langfristig finanziell stabil zu bleiben.

KERNPUNKT

Eine Baufinanzierung ist eine langfristige Verpflichtung. Im Jahr 2026 sind umfassende Information und genaue Prüfung aller rechtlichen und finanziellen Aspekte entscheidend, um unerwartete Probleme zu vermeiden und die Sicherheit Ihrer Investition zu gewährleisten. Holen Sie immer professionellen Rat ein.

HAUPTMERKMALE

Der Darlehensvertrag: Ihr rechtliches Fundament

Der Darlehensvertrag ist das Herzstück Ihrer Baufinanzierung. Er regelt alle Rechte und Pflichten zwischen Ihnen und der Bank. Es ist von entscheidender Bedeutung, diesen Vertrag nicht nur zu überfliegen, sondern jedes Detail genau zu verstehen, da er Sie über viele Jahre, oft 15 bis 30 Jahre, bindet. Die Komplexität liegt in den vielen Klauseln und Begriffen, die für Laien schwer verständlich sein können.

Zinsbindung, Sollzins und Effektivzins

Die Zinsbindung legt fest, für welchen Zeitraum der vereinbarte Zinssatz gilt. Gängig sind Zinsbindungen von 10, 15 oder 20 Jahren. Eine längere Zinsbindung bietet Planungssicherheit, ist aber oft mit einem höheren Zinssatz verbunden. Eine kürzere Zinsbindung kann bei erwarteten sinkenden Zinsen attraktiv sein, birgt aber das Risiko höherer Zinsen bei der Anschlussfinanzierung.

Der Sollzins (Nominalzins) ist der reine Zinssatz für das Darlehen. Er berücksichtigt keine weiteren Kosten. Der Effektivzins hingegen ist der aussagekräftigere Wert, da er neben dem Sollzins auch alle weiteren obligatorischen Kosten wie Bearbeitungsgebühren (sofern zulässig), Schätzgebühren oder Teilauszahlungszuschläge enthält. Laut Preisangabenverordnung (PAngV) müssen Banken den Effektivzins angeben, um eine Vergleichbarkeit der Angebote zu ermöglichen. Achten Sie im Jahr 2026 auf Angebote, die beispielsweise einen Sollzins von 3,5% p.a. bei einer 10-jährigen Zinsbindung ausweisen, während der Effektivzins durch zusätzliche Gebühren auf 3,7% p.a. steigen könnte. Ein Unterschied von 0,2 Prozentpunkten mag klein erscheinen, kann aber über die gesamte Laufzeit Tausende von Euro ausmachen.

Sondertilgungsrechte und Bereitstellungszinsen

Sondertilgungsrechte erlauben es Ihnen, über die regulären Raten hinaus zusätzliche Beträge in das Darlehen einzuzahlen, um die Restschuld zu reduzieren und Zinskosten zu sparen. Dies ist besonders vorteilhaft bei unerwarteten Geldeingängen (Erbschaft, Bonus). Viele Banken bieten ein jährliches Sondertilgungsrecht von 5% der ursprünglichen Darlehenssumme an. Prüfen Sie, ob diese Option im Vertrag enthalten ist und welche Konditionen dafür gelten.

Bereitstellungszinsen fallen an, wenn Sie ein Darlehen zwar zugesagt bekommen haben, die Auszahlung aber noch nicht erfolgt ist oder nicht in vollem Umfang abgerufen wird. Banken gewähren in der Regel eine zinsfreie Bereitstellungszeit von 3 bis 12 Monaten. Danach können Zinsen von 0,25% pro Monat (also 3% pro Jahr) auf den noch nicht ausgezahlten Darlehensbetrag fällig werden. Bei Bauvorhaben mit längerer Bauzeit oder Verzögerungen können diese Kosten schnell ins Gewicht fallen. Verhandeln Sie hier eine möglichst lange zinsfreie Phase, idealerweise 12-18 Monate.

Widerrufsrecht und Kündigungsrechte

Als Verbraucher steht Ihnen bei einem Immobiliendarlehensvertrag ein Widerrufsrecht von 14 Tagen zu. Die Frist beginnt, sobald Sie eine vollständige Widerrufsbelehrung erhalten haben. Achten Sie darauf, dass die Belehrung korrekt und vollständig ist, da fehlerhafte Belehrungen dazu führen können, dass die Widerrufsfrist nie beginnt und Sie das Darlehen auch Jahre später noch widerrufen könnten (sogenannter „ewiger Widerruf“, auch wenn die Rechtsprechung hier in den letzten Jahren strenger geworden ist). Dies ist allerdings ein komplexes Thema, das juristischen Rat erfordert.

Ein wichtiges Kündigungsrecht für Darlehensnehmer ist in § 489 Abs. 1 Nr. 2 BGB verankert: Nach Ablauf von 10 Jahren ab vollständiger Auszahlung des Darlehens können Sie Ihren Darlehensvertrag mit einer Kündigungsfrist von sechs Monaten kündigen, auch wenn eine längere Zinsbindung vereinbart war. Eine Vorfälligkeitsentschädigung fällt in diesem Fall nicht an. Dieses Recht bietet Ihnen eine wertvolle Flexibilität, um bei günstigeren Zinsen umzuschulden oder das Darlehen vorzeitig abzulösen.

Die Rolle des Notars beim Darlehensvertrag

Obwohl der Darlehensvertrag selbst in der Regel nicht notariell beurkundet werden muss, ist die Bestellung der Grundschuld, die als Sicherheit für das Darlehen dient, zwingend notariell zu beurkunden. Der Notar ist eine neutrale Instanz und klärt Sie über die rechtlichen Konsequenzen der Grundschuld auf. Er ist auch für die Eintragung im Grundbuch zuständig. Die Kosten für den Notar und das Grundbuchamt belaufen sich typischerweise auf etwa 1,5% bis 2% des Kaufpreises der Immobilie.

CODE-ERKLÄRUNG

Dieses Code-Beispiel zeigt eine typische Klausel für das Sondertilgungsrecht in einem Darlehensvertrag. Es ist wichtig, die genauen Prozentangaben und Zeiträume zu prüfen.

<!-- Auszug aus einem Darlehensvertrag -->

<section class="sondertilgung">

<h3>Sondertilgungsrecht</h3>

<p>Der Darlehensnehmer ist berechtigt, einmal jährlich, jeweils zum 31. Dezember, eine Sondertilgung in Höhe von bis zu 5% der ursprünglichen Darlehenssumme von <b>[Darlehenssumme]</b> EUR zu leisten. Dieses Recht besteht während der gesamten Zinsbindungsfrist. Die Sondertilgung muss der Bank mindestens zwei Wochen vor dem Fälligkeitstermin schriftlich angezeigt werden.</p>

<ul>

<li>Max. Sondertilgung pro Jahr: 5% der Ursprungssumme</li>

<li>Fälligkeit: 31. Dezember</li>

<li>Anzeigefrist: 2 Wochen vor Fälligkeit</li>

</ul>

</section>KERNPUNKT

Prüfen Sie den Darlehensvertrag sorgfältig auf Zinsbindung, Effektivzins, Sondertilgungsrechte und Bereitstellungszinsen. Das Kündigungsrecht nach 10 Jahren (§ 489 BGB) ist ein essenzielles Verbraucherrecht, das Ihnen Flexibilität bietet.

SICHERUNGSMITTEL

Die Grundschuld: Das zentrale Sicherungsmittel

Die Grundschuld ist das am häufigsten verwendete Sicherungsmittel für Immobiliendarlehen in Deutschland. Sie ist ein sogenanntes dingliches Recht, das die Bank im Grundbuch erhält, um ihre Forderung abzusichern. Im Falle Ihrer Zahlungsunfähigkeit kann die Bank die Zwangsversteigerung der Immobilie betreiben, um ihre offenen Forderungen zu begleichen. Ohne eine eingetragene Grundschuld wird Ihnen in der Regel kein Immobiliendarlehen gewährt.

Was ist eine Grundschuld?

Eine Grundschuld ist ein dingliches Belastungsrecht an einem Grundstück, das dazu dient, eine bestimmte Geldsumme zu sichern. Sie ist im Gegensatz zur Hypothek nicht direkt an eine bestimmte Forderung gebunden (akzessorisch), sondern existiert abstrakt. Das bedeutet, selbst wenn das Darlehen vollständig zurückgezahlt ist, bleibt die Grundschuld im Grundbuch bestehen. Dies bietet den Vorteil, dass die Grundschuld für eine spätere Finanzierung (z.B. für eine Sanierung oder eine Umschuldung) wiederverwendet werden kann, ohne dass neue Notar- und Grundbuchkosten anfallen.

Grundschuld vs. Hypothek

Früher war die Hypothek das gängigste Sicherungsmittel. Eine Hypothek ist streng akzessorisch, das heißt, sie ist untrennbar mit der zu sichernden Forderung verbunden. Wird die Forderung beglichen, erlischt die Hypothek automatisch oder wird zu einer Eigentümerhypothek. Die Grundschuld hingegen ist abstrakt: Sie besteht unabhängig von der Forderung weiter, auch wenn das Darlehen vollständig getilgt ist. Dies macht die Grundschuld flexibler und kostengünstiger in der Handhabung, weshalb sie heute fast ausschließlich verwendet wird.

Arten der Grundschuld: Briefgrundschuld und Buchgrundschuld

Es gibt zwei Hauptformen der Grundschuld:

- Buchgrundschuld: Dies ist die häufigere Variante. Hier wird die Grundschuld ausschließlich im Grundbuch eingetragen. Es wird kein physischer Grundschuldbrief ausgestellt. Änderungen oder Übertragungen erfolgen durch Eintragungen im Grundbuch.

- Briefgrundschuld: Zusätzlich zur Eintragung im Grundbuch wird ein Grundschuldbrief ausgestellt. Dieser Brief verbrieft das Recht und muss bei Übertragung oder Löschung vorgelegt werden. Der Vorteil ist, dass eine Übertragung der Grundschuld durch einfache Übergabe des Briefes erfolgen kann, ohne erneute Grundbucheintragung (was Kosten spart). Die Bank verwahrt den Brief in der Regel während der Darlehenslaufzeit.

In der Praxis wird fast ausschließlich die Buchgrundschuld verwendet, da sie einfacher zu handhaben ist. Die Kosten für die Erstellung eines Grundschuldbriefs entfallen hierbei ebenfalls.

Eintragung ins Grundbuch: Ablauf und Kosten

Die Bestellung und Eintragung einer Grundschuld erfolgt in mehreren Schritten:

- Notarielle Beurkundung: Sie und die Bank (oder ein Vertreter) erscheinen vor dem Notar, um die Grundschuld zu bestellen. Der Notar klärt Sie über die Bedeutung der Grundschuld und die damit verbundenen Risiken auf.

- Eintragung im Grundbuch: Nach der Beurkundung beantragt der Notar die Eintragung der Grundschuld in Abteilung III des Grundbuchs. Dies kann einige Wochen dauern. Erst mit der Eintragung ist die Grundschuld wirksam.

- Kosten: Die Kosten für die Grundschuldbestellung setzen sich aus Notargebühren und Grundbuchamtsgebühren zusammen. Sie richten sich nach der Höhe der Grundschuld und sind gesetzlich in der Kostenordnung (GNotKG) festgelegt. Für eine Grundschuld von beispielsweise 300.000 Euro können Sie mit Kosten von etwa 0,8% bis 1,0% der Grundschuldsumme rechnen, also rund 2.400 bis 3.000 Euro.

CODE-ERKLÄRUNG

Dieses Beispiel zeigt, wie ein Notar die Eintragung einer Grundschuld im Grundbuch beantragt. Es handelt sich um einen vereinfachten Notiz-Auszug, der die Kerninformationen für die Grundbucheintragung enthält.

<!-- Notarieller Antrag auf Grundschuldeintragung -->

<div class="notar-antrag">

<h3>Antrag auf Eintragung einer Grundschuld</h3>

<p>Hiermit beantrage ich, Notar <b>[Notarname]</b>, im Auftrag von <b>[Darlehensnehmername]</b> die Eintragung einer Grundschuld in das Grundbuch von <b>[Amtsgericht]</b> für das Objekt: <b>[Grundbuchblatt-Nr.]</b>, Flurstück <b>[Flurstücks-Nr.]</b>.</p>

<ul>

<li>Gläubiger: <b>[Bankname]</b></li>

<li>Grundschuldsumme: <b>[Grundschuldsumme]</b> EUR nebst Zinsen von <b>15% p.a.</b></li>

<li>Art der Grundschuld: Buchgrundschuld</li>

<li>Zweckerklärung: Zur Sicherung der Forderungen aus dem Darlehensvertrag vom <b>[Datum des Darlehensvertrags]</b>.</li>

</ul>

<p>Die Eintragung soll in Abteilung III des Grundbuchs erfolgen.</p>

</div>KERNPUNKT

Die Grundschuld ist das zentrale Sicherungsmittel für Ihre Bank. Verstehen Sie den Unterschied zur Hypothek und die Kosten der Eintragung. Die Grundschuld bleibt nach Tilgung des Darlehens im Grundbuch und kann für zukünftige Finanzierungen wiederverwendet werden.

FÖRDERUNGEN

Staatliche Förderungen 2026: Chancen nutzen und Voraussetzungen kennen

Staatliche Förderprogramme können eine erhebliche finanzielle Entlastung bei der Baufinanzierung darstellen. Sie bieten oft zinsgünstige Darlehen, Zuschüsse oder Tilgungszuschüsse, die den Traum vom Eigenheim greifbarer machen. Es ist entscheidend, sich über die aktuellen Programme im Jahr 2026 zu informieren und die jeweiligen Voraussetzungen genau zu prüfen, da sich diese regelmäßig ändern können.

KfW-Darlehen: Die Kreditanstalt für Wiederaufbau

Die KfW ist ein zentraler Akteur bei der Immobilienförderung in Deutschland. Im Jahr 2026 sind insbesondere folgende Programme relevant:

- KfW-Programm "Wohneigentum für Familien" (KfW 300): Dieses Programm richtet sich an Familien mit mindestens einem minderjährigen Kind, die erstmalig Wohneigentum erwerben oder bauen. Es bietet zinsvergünstigte Kredite mit langen Laufzeiten und Tilgungszuschüssen. Die Förderung ist an bestimmte Einkommensgrenzen gebunden und an den Bau oder Kauf von klimafreundlichen Neubauten (Effizienzhaus 40 mit QNG-Siegel). Die maximale Darlehenssumme kann je nach Anzahl der Kinder und der erreichten Effizienzhausstufe bis zu 270.000 Euro betragen. Die Zinsen liegen oft deutlich unter den marktüblichen Konditionen, beispielsweise bei 1,5% p.a. für die ersten 10 Jahre.

- KfW-Programm "Klimafreundlicher Neubau" (KfW 297, 298): Dieses Programm fördert den Bau oder Kauf von energieeffizienten Wohngebäuden und Nichtwohngebäuden. Es werden zinsgünstige Darlehen für Gebäude mit dem Effizienzhaus-Standard 40 oder höher vergeben, insbesondere wenn sie das "Qualitätssiegel Nachhaltiges Gebäude" (QNG) erreichen. Die Darlehenshöhe kann bis zu 150.000 Euro pro Wohneinheit betragen, mit zusätzlichen Tilgungszuschüssen für besonders nachhaltige Bauweisen.

- KfW-Programm "Energieeffizient Sanieren" (KfW 261, 262): Wenn Sie eine Bestandsimmobilie kaufen und sanieren möchten, können diese Programme relevant sein. Sie fördern Maßnahmen zur Reduzierung des Energieverbrauchs, z.B. Dämmung, Fenstertausch oder Heizungserneuerung. Auch hier gibt es zinsgünstige Kredite und attraktive Tilgungszuschüsse.

Wichtig: KfW-Darlehen müssen immer vor Beginn des Vorhabens über Ihre Hausbank beantragt werden. Eine nachträgliche Beantragung ist in der Regel nicht möglich.

Landesförderungen und regionale Programme

Neben den bundesweiten KfW-Programmen bieten auch die einzelnen Bundesländer eigene Förderprogramme an. Diese können je nach Region stark variieren und sich auf spezifische Zielgruppen (z.B. junge Familien, Menschen mit Behinderung) oder Vorhaben (z.B. Denkmalschutz, Wohnraum für Senioren) konzentrieren. Beispiele hierfür sind:

- Wohnraumförderung in Bayern: Das "Bayerische Wohnungsbauprogramm" bietet zinsverbilligte Darlehen und Zuschüsse für den Bau oder Erwerb von Eigenwohnraum, insbesondere für Familien mit Kindern und Menschen mit geringem Einkommen.

- IB.SH Darlehen in Schleswig-Holstein: Die Investitionsbank Schleswig-Holstein fördert mit verschiedenen Programmen den Wohnungsbau und -erwerb, oft mit Fokus auf Energieeffizienz und Barrierefreiheit.

- NRW.BANK Wohnraumförderung: In Nordrhein-Westfalen gibt es ebenfalls spezifische Programme für den Bau, Kauf und die Modernisierung von Wohnraum, die sich an unterschiedliche Einkommensgruppen richten.

Informieren Sie sich bei der zuständigen Landesförderbank oder Ihrem Baufinanzierungsberater über die in Ihrer Region verfügbaren Programme. Oft können Landesförderungen mit KfW-Darlehen kombiniert werden, was das Gesamtpaket noch attraktiver macht.

KERNPUNKT

Staatliche Förderungen durch die KfW und Landesbanken können Ihre Baufinanzierung erheblich verbilligen. Prüfen Sie die Voraussetzungen der Programme wie "Wohneigentum für Familien" und "Klimafreundlicher Neubau" genau und beantragen Sie diese frühzeitig über Ihre Hausbank.

FINANZIELLE BASIS

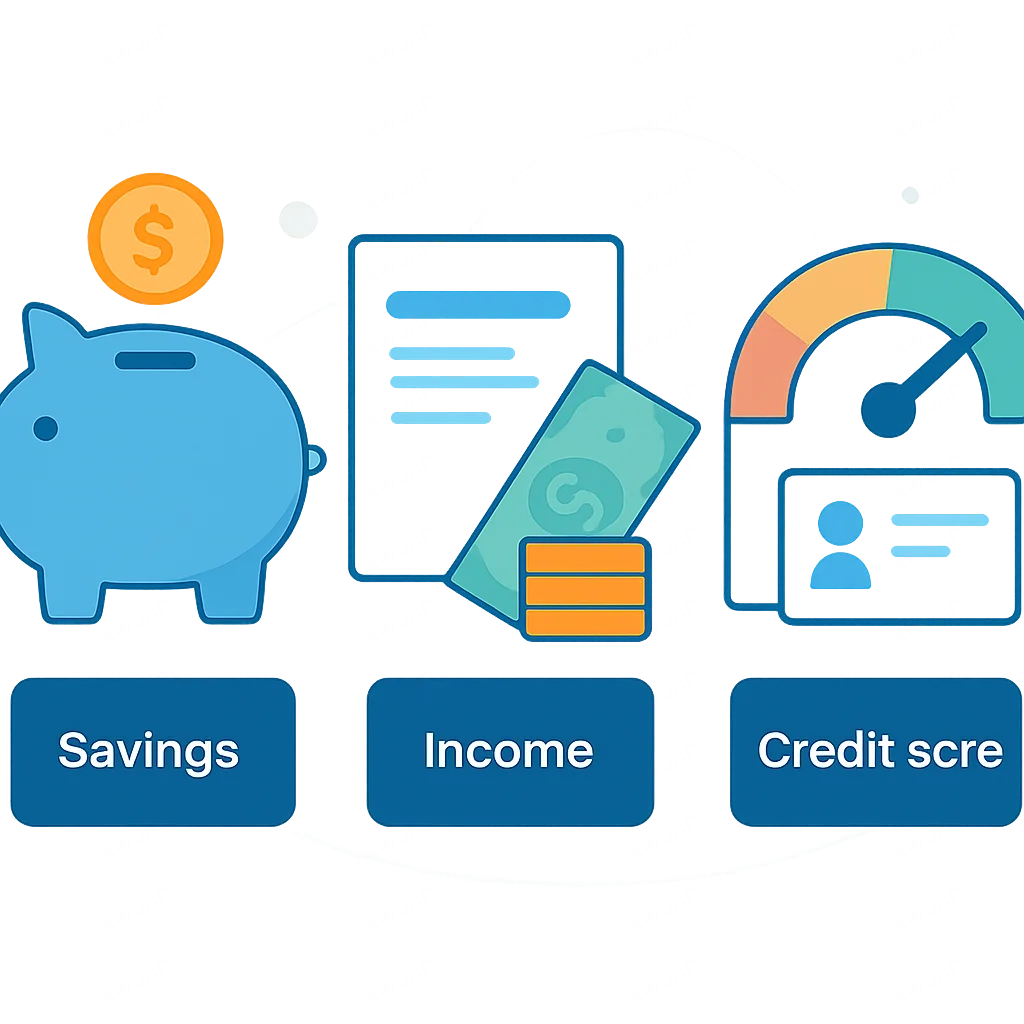

Eigenkapital und Bonität: Die Basis Ihrer Finanzierung

Eine solide Baufinanzierung steht und fällt mit zwei wesentlichen Säulen: ausreichend Eigenkapital und einer guten Bonität. Diese Faktoren beeinflussen maßgeblich, welche Darlehenskonditionen Ihnen Banken anbieten und wie hoch die monatliche Belastung für Sie ausfällt.

Die Bedeutung des Eigenkapitals

Eigenkapital ist das Geld, das Sie aus eigenen Mitteln in die Finanzierung einbringen. Dazu gehören Ersparnisse, Bausparguthaben, Wertpapiere, aber auch Eigenleistungen beim Bau. Eine Faustregel besagt, dass Sie mindestens die Nebenkosten des Immobilienkaufs (Grunderwerbsteuer, Notar- und Grundbuchkosten, Maklerprovision) aus Eigenkapital bestreiten sollten. Diese belaufen sich in Deutschland je nach Bundesland auf 8% bis 15% des Kaufpreises. Für eine Immobilie im Wert von 400.000 Euro in Bayern (Grunderwerbsteuer 3,5%) wären das beispielsweise:

- Grunderwerbsteuer (3,5%): 14.000 Euro

- Notar- und Gerichtskosten (ca. 1,5%): 6.000 Euro

- Maklerprovision (z.B. 3,57% inkl. MwSt.): 14.280 Euro

- Gesamtnebenkosten: ca. 34.280 Euro

Darüber hinaus ist es ratsam, weitere 10% bis 20% des Kaufpreises als Eigenkapital einzubringen. Dies reduziert den Beleihungsauslauf (Verhältnis von Darlehenssumme zum Wert der Immobilie) und führt in der Regel zu deutlich besseren Zinskonditionen. Banken betrachten ein hohes Eigenkapital als Zeichen für finanzielle Stabilität und ein geringeres Ausfallrisiko. Bei einem Eigenkapitalanteil von 20% bis 30% können Sie im Jahr 2026 mit Zinsvorteilen von 0,1 bis 0,3 Prozentpunkten rechnen, was über die Laufzeit Zehntausende von Euro sparen kann.

Ihre Bonität im Fokus

Die Bonität (Kreditwürdigkeit) ist entscheidend dafür, ob und zu welchen Konditionen Sie ein Darlehen erhalten. Banken prüfen Ihre Bonität sehr genau, um sicherzustellen, dass Sie die monatlichen Raten dauerhaft tragen können. Wichtige Faktoren für die Bonitätsprüfung sind:

- Einkommen: Ein stabiles und ausreichend hohes Einkommen ist die Grundlage. Berücksichtigt werden Gehalt, Renten, Mieteinnahmen etc.

- Ausgaben (Haushaltsrechnung): Die Bank erstellt eine Haushaltsrechnung, in der alle festen monatlichen Ausgaben (Miete, Versicherungen, Lebenshaltungskosten, bestehende Kreditraten) den Einnahmen gegenübergestellt werden. Es muss ein ausreichender Überschuss bleiben, um die Darlehensrate zu decken und einen Puffer für unvorhergesehene Ausgaben zu haben.

- Schufa-Auskunft: Die Schufa Holding AG sammelt Daten über das Zahlungsverhalten von Verbrauchern. Ein positiver Schufa-Score ist unerlässlich für eine Baufinanzierung. Negative Einträge (z.B. durch unbezahlte Rechnungen oder Inkassoverfahren) können zur Ablehnung eines Darlehens führen. Fordern Sie vor einem Kreditantrag eine kostenlose Datenkopie (§ 34 BDSG) bei der Schufa an, um mögliche Fehler zu korrigieren.

- Sicherheiten: Neben der Immobilie selbst können weitere Sicherheiten wie Lebensversicherungen oder Bürgschaften die Bonität verbessern, sind aber in der Regel nicht primär für die Baufinanzierung relevant.

Eine sorgfältige Vorbereitung und die Optimierung Ihrer finanziellen Situation vor dem Kreditantrag sind entscheidend. Dazu gehört auch das Auflösen unnötiger Kreditkarten oder Kleinkredite, die Ihre Bonität belasten könnten.

KERNPUNKT

Ein Eigenkapitalanteil von mindestens 20% des Kaufpreises (zusätzlich zu den Nebenkosten) ist ideal, um günstige Zinskonditionen zu erhalten. Eine einwandfreie Bonität, basierend auf stabilem Einkommen und einem positiven Schufa-Score, ist für jede Baufinanzierung unerlässlich.

RECHTLICHE ASPEKTE

Rechtliche Aspekte beim Immobilienkauf und Bau

Der Kauf einer Immobilie oder der Bau eines Hauses ist mit einer Vielzahl rechtlicher Vorschriften verbunden, die weit über den Darlehensvertrag und die Grundschuld hinausgehen. Diese Verträge und Regelungen schützen sowohl Käufer als auch Verkäufer oder Bauträger und sind entscheidend für einen reibungslosen Ablauf und die Qualität Ihres zukünftigen Eigenheims.

Der Bauträgervertrag: Besonderheiten beim Neubau

Wenn Sie ein neues Haus von einem Bauträger erwerben, der sowohl das Grundstück verkauft als auch das Haus darauf errichtet, schließen Sie einen sogenannten Bauträgervertrag ab. Dieser Vertrag ist eine Mischung aus Kaufvertrag und Werkvertrag und muss zwingend notariell beurkundet werden. Eine besondere Schutzvorschrift für Käufer ist die Makler- und Bauträgerverordnung (MaBV). Sie regelt, wie die Zahlungen an den Bauträger erfolgen müssen:

- Die erste Rate (maximal 30% des Kaufpreises) ist erst nach Baubeginn und Sicherstellung der Fertigstellung zu zahlen.

- Weitere Raten sind an den Baufortschritt gekoppelt (z.B. 28% nach Rohbaufertigstellung, 5,6% nach Dachstuhlfertigstellung, 2,1% nach Estrichverlegung).

- Die letzte Rate (mindestens 5% des Kaufpreises) ist erst nach vollständiger Fertigstellung und mängelfreier Abnahme fällig.

Prüfen Sie den Zahlungsplan im Bauträgervertrag sehr genau und vergleichen Sie ihn mit den Vorgaben der MaBV, um sich vor Vorleistungen zu schützen. Lassen Sie den Vertrag idealerweise von einem Fachanwalt für Bau- und Architektenrecht prüfen.

Bauvertrag: BGB-Werkvertrag vs. VOB/B

Wenn Sie als Bauherr selbst einen Architekten und einzelne Handwerker beauftragen, schließen Sie individuelle Bauverträge ab. Diese können entweder auf Basis des Bürgerlichen Gesetzbuches (BGB-Werkvertrag) oder der Vergabe- und Vertragsordnung für Bauleistungen (VOB/B) geschlossen werden.

- BGB-Werkvertrag: Dies ist die Standardform, wenn nichts anderes vereinbart ist. Er bietet Ihnen als Verbraucher einen starken Schutz, z.B. eine gesetzliche Gewährleistungsfrist von fünf Jahren für Mängel am Bauwerk (§ 634a BGB).

- VOB/B: Die VOB/B ist eine Sammlung von Allgemeinen Geschäftsbedingungen für Bauleistungen. Sie wird häufig im gewerblichen Bereich verwendet, kann aber auch bei privaten Bauvorhaben vereinbart werden. Die VOB/B weicht in einigen Punkten vom BGB ab, z.B. bei der Gewährleistungsfrist (meist vier Jahre statt fünf Jahre) und der Abnahme. Wenn die VOB/B vereinbart wird, muss sie dem Verbraucher vor Vertragsabschluss vollständig zur Kenntnis gebracht werden.

In beiden Fällen sind eine detaillierte Leistungsbeschreibung (Baubeschreibung), ein fester Fertigstellungstermin und klare Regelungen für Mängel und Abnahme unerlässlich. Lassen Sie sich nicht auf Verträge mit unklaren Formulierungen ein.

Abnahme und Gewährleistung

Die Abnahme des Werkes (Immobilie oder Bauleistung) ist ein entscheidender rechtlicher Schritt. Mit der Abnahme bestätigen Sie, dass das Werk im Wesentlichen vertragsgemäß erbracht wurde. Gleichzeitig beginnt die Gewährleistungsfrist. Verweigern Sie die Abnahme, wenn wesentliche Mängel vorliegen. Bei geringfügigen Mängeln können Sie die Abnahme unter Vorbehalt erklären und eine Mängelbeseitigung fordern. Dokumentieren Sie alle Mängel detailliert, am besten mit Fotos und unter Hinzuziehung eines unabhängigen Sachverständigen.

Die gesetzliche Gewährleistungsfrist für Bauwerke beträgt fünf Jahre ab Abnahme. Innerhalb dieser Frist muss der Bauunternehmer oder Bauträger Mängel, die bereits bei der Abnahme vorhanden waren, auf eigene Kosten beseitigen.

WARNUNG

Unklare oder unvollständige Bauverträge bergen erhebliche Risiken. Achten Sie auf eine detaillierte Baubeschreibung, feste Termine und klare Regelungen zur Mängelbeseitigung. Holen Sie vor Vertragsunterzeichnung immer rechtlichen Rat ein und ziehen Sie bei der Abnahme einen Bausachverständigen hinzu.

KERNPUNKT

Bauträgerverträge müssen der MaBV entsprechen. Bei Bauverträgen sind detaillierte Leistungsbeschreibungen und klare Regelungen zur Abnahme und Gewährleistung entscheidend. Die Abnahme ist ein kritischer Zeitpunkt, ab dem die fünfjährige Gewährleistungsfrist beginnt.

ABSICHERUNG

Absicherung durch Versicherungen

Eine Baufinanzierung ist eine langfristige Verpflichtung, die auch vor unvorhergesehenen Ereignissen geschützt werden sollte. Adäquate Versicherungen sind ein wichtiger Bestandteil Ihrer finanziellen Planung und können Sie und Ihre Familie vor existenzbedrohenden Risiken bewahren. Im Jahr 2026 sollten Sie folgende Versicherungen unbedingt in Betracht ziehen:

Risikolebensversicherung (RLV)

Eine Risikolebensversicherung sichert Ihre Familie ab, falls Ihnen (oder Ihrem Partner) etwas zustoßen sollte. Im Todesfall des Versicherten zahlt die Versicherung eine vereinbarte Summe aus, mit der die Restschuld des Darlehens getilgt werden kann. Dies verhindert, dass die Hinterbliebenen die Immobilie aufgrund finanzieller Engpässe verlieren. Die Versicherungssumme sollte mindestens der Höhe des Darlehens entsprechen. Für ein Darlehen von 350.000 Euro wäre eine RLV über 350.000 Euro empfehlenswert, die idealerweise fallend vereinbart wird, also mit der Restschuld sinkt.

Wohngebäudeversicherung

Diese Versicherung ist für jeden Immobilieneigentümer unerlässlich und wird oft von Banken als Voraussetzung für die Darlehensvergabe gefordert. Sie schützt Ihr Haus vor Schäden durch Feuer, Leitungswasser, Sturm und Hagel. Ergänzend kann eine Elementarschadenversicherung sinnvoll sein, die auch Schäden durch Überschwemmung, Erdbeben, Erdrutsch oder Lawinen abdeckt. Angesichts der zunehmenden Extremwetterereignisse ist der Schutz vor Elementarschäden im Jahr 2026 wichtiger denn je.

Berufsunfähigkeitsversicherung (BU)

Die Berufsunfähigkeitsversicherung schützt Ihre Arbeitskraft, die für die Tilgung des Darlehens von zentraler Bedeutung ist. Sollten Sie aufgrund von Krankheit oder Unfall Ihren Beruf nicht mehr ausüben können, zahlt die BU-Versicherung eine monatliche Rente. Diese Rente kann dazu verwendet werden, die Darlehensraten zu decken und so den Verlust der Immobilie zu verhindern. Statistiken zeigen, dass jeder vierte Arbeitnehmer im Laufe seines Berufslebens berufsunfähig wird. Eine BU-Versicherung ist daher eine der wichtigsten Absicherungen.

Weitere relevante Versicherungen

- Bauherrenhaftpflichtversicherung: Während der Bauphase schützt diese Versicherung Sie als Bauherrn vor Haftpflichtansprüchen Dritter, die durch Ihr Bauvorhaben entstehen (z.B. wenn ein Passant auf der Baustelle verunfallt).

- Bauleistungsversicherung: Sie deckt Schäden am Bauwerk während der Bauzeit ab, z.B. durch unvorhergesehene Ereignisse wie Sturm, Vandalismus oder Materialfehler.

- Privathaftpflichtversicherung: Obwohl nicht direkt eine Baufinanzierungsversicherung, ist eine gute Privathaftpflichtversicherung für jeden Haushalt unerlässlich, um Schäden abzudecken, die Sie anderen zufügen.

KERNPUNKT

Sichern Sie Ihre Baufinanzierung umfassend ab. Eine Risikolebensversicherung schützt Ihre Familie, eine Wohngebäudeversicherung Ihr Eigentum und eine Berufsunfähigkeitsversicherung Ihre Arbeitskraft. Diese Absicherungen sind essenziell für die langfristige Stabilität Ihres Eigenheims.

PRAXIS

Praxisbeispiele: So gelingt die Finanzierung in der Realität

Die Theorie der Baufinanzierung ist komplex, doch in der Praxis zeigen sich die Auswirkungen der rechtlichen und finanziellen Entscheidungen am deutlichsten. Hier sind drei beispielhafte Szenarien, die verdeutlichen, wie eine sichere Planung im Jahr 2026 aussehen kann.

Anwendungsfall 1: Junge Familie mit Neubau

Familie Müller baut ihr klimafreundliches Zuhause

Familie Müller (zwei Kinder) möchte im Jahr 2026 ein energieeffizientes Einfamilienhaus in der Nähe von München bauen. Der Grundstückspreis beträgt 200.000 Euro, die Baukosten 450.000 Euro. Sie verfügen über 100.000 Euro Eigenkapital.

Strategie: Familie Müller konzentriert sich auf Förderprogramme. Sie beantragen einen KfW 300 "Wohneigentum für Familien"-Kredit über 240.000 Euro (bei 1,6% Zinsen, 10 Jahre Zinsbindung) für den Bau eines Effizienzhauses 40 mit QNG-Siegel. Den Rest der Finanzierung (350.000 Euro) decken sie mit einem klassischen Bankdarlehen (3,8% Zinsen, 15 Jahre Zinsbindung). Ihr Eigenkapital deckt die Nebenkosten und reduziert den Beleihungsauslauf des Bankdarlehens. Sie schließen eine Risikolebensversicherung für beide Partner ab, die das Gesamtdarlehen von 590.000 Euro absichert.

Ergebnis: Durch die Kombination aus KfW-Förderung und Eigenkapital reduzieren sie ihre monatliche Belastung und profitieren von einer hohen Planungssicherheit. Die MaBV-konforme Vertragsgestaltung mit dem Bauträger schützt sie während der Bauphase.

Anwendungsfall 2: Einzelperson mit Eigentumswohnung

Herr Schmidt kauft seine erste Eigentumswohnung

Herr Schmidt (35, Single) möchte eine Eigentumswohnung für 300.000 Euro in einer deutschen Großstadt erwerben. Er hat 60.000 Euro Eigenkapital angespart und ein stabiles Einkommen.

Strategie: Herr Schmidt nutzt sein Eigenkapital, um die Nebenkosten (ca. 30.000 Euro) zu decken und 30.000 Euro in den Kaufpreis zu investieren. Er benötigt ein Darlehen von 270.000 Euro. Da er keine Kinder hat, kommen für ihn keine familienbezogenen Förderungen infrage. Er vergleicht Angebote verschiedener Banken und entscheidet sich für ein Darlehen mit 10 Jahren Zinsbindung zu 3,9% p.a. und einem Sondertilgungsrecht von 5% jährlich, um flexibel zu bleiben. Er legt Wert auf eine gute Berufsunfähigkeitsversicherung, die im Falle einer Erwerbsunfähigkeit seine monatlichen Raten absichert.

Ergebnis: Trotz fehlender Familienförderung kann Herr Schmidt dank seines Eigenkapitals und seiner guten Bonität attraktive Konditionen erhalten. Das Sondertilgungsrecht gibt ihm die Option, bei einem Karrierebonus schneller schuldenfrei zu werden. Die BU-Versicherung schützt seine finanzielle Existenz.

Anwendungsfall 3: Sanierung eines Bestandsgebäudes

Ehepaar Meier saniert ihren Altbau energieeffizient

Ehepaar Meier (50er Jahre) besitzt ein Haus aus den 1970er Jahren und möchte es im Jahr 2026 umfassend energetisch sanieren (Dämmung, neue Fenster, Heizungstausch). Die Sanierungskosten werden auf 120.000 Euro geschätzt.

Strategie: Die Meiers informieren sich über die KfW-Programme "Energieeffizient Sanieren" (KfW 261). Sie erhalten ein zinsgünstiges Darlehen über 100.000 Euro (1,8% Zinsen, 10 Jahre Zinsbindung) mit einem Tilgungszuschuss von 20% (d.h. sie müssen nur 80.000 Euro zurückzahlen). Die restlichen 20.000 Euro finanzieren sie aus Eigenmitteln. Sie beauftragen einen Energieberater, dessen Kosten ebenfalls anteilig von der KfW gefördert werden, um die Sanierungsmaßnahmen zu planen und zu überwachen. Die Verträge mit den Handwerkern basieren auf BGB-Werkverträgen mit klar definierten Leistungsbeschreibungen und Abnahmeregelungen.

Ergebnis: Durch die gezielte Nutzung der KfW-Förderung können die Meiers ihre Sanierungskosten erheblich senken und den Wert sowie die Energieeffizienz ihres Hauses steigern. Die sorgfältige Vertragsgestaltung mit den Handwerkern und die Begleitung durch einen Energieberater minimieren rechtliche und technische Risiken.

Häufig gestellte Fragen (FAQ)

Q. Was ist der Unterschied zwischen Sollzins und Effektivzins bei der Baufinanzierung?

A. Der Sollzins ist der reine Zinssatz für das Darlehen ohne weitere Kosten. Der Effektivzins hingegen beinhaltet neben dem Sollzins auch alle weiteren obligatorischen Kosten und Gebühren, die im Zusammenhang mit dem Darlehen stehen, und ist somit der aussagekräftigere Wert für den Vergleich von Angeboten.

Q. Kann ich meinen Darlehensvertrag nach 10 Jahren kündigen, auch wenn eine längere Zinsbindung vereinbart wurde?

A. Ja, gemäß § 489 Abs. 1 Nr. 2 BGB haben Sie als Darlehensnehmer das Recht, Ihren Immobiliendarlehensvertrag nach Ablauf von 10 Jahren ab vollständiger Auszahlung mit einer Frist von sechs Monaten zu kündigen, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen.

Q. Welche Rolle spielt die Grundschuld bei der Baufinanzierung?

A. Die Grundschuld ist das zentrale Sicherungsmittel für die Bank. Sie wird im Grundbuch eingetragen und ermöglicht der Bank, im Falle Ihrer Zahlungsunfähigkeit die Zwangsversteigerung der Immobilie zu betreiben, um ihre Forderungen zu decken. Sie ist abstrakt und bleibt auch nach Tilgung des Darlehens bestehen.

Q. Wie viel Eigenkapital sollte ich idealerweise für eine Baufinanzierung im Jahr 2026 mitbringen?

A. Es wird empfohlen, mindestens die Kaufnebenkosten (Grunderwerbsteuer, Notar- und Grundbuchkosten, Maklerprovision, ca. 8-15% des Kaufpreises) aus Eigenkapital zu finanzieren. Darüber hinaus sind weitere 10-20% des Kaufpreises als Eigenkapital ratsam, um bessere Zinskonditionen zu erhalten und die monatliche Belastung zu reduzieren.

Q. Welche staatlichen Förderprogramme sind 2026 besonders relevant für Baufinanzierer?

A. Besonders relevant sind die KfW-Programme "Wohneigentum für Familien" (KfW 300) und "Klimafreundlicher Neubau" (KfW 297, 298) für den Bau oder Kauf energieeffizienter Immobilien. Auch Landesförderprogramme können je nach Region attraktive Konditionen bieten.

FAZIT

Ihr Weg zur sicheren Baufinanzierung 2026

Die Baufinanzierung im Jahr 2026 ist eine der größten finanziellen Entscheidungen Ihres Lebens und erfordert eine sorgfältige und umfassende Planung. Es geht nicht nur darum, den besten Zinssatz zu finden, sondern vielmehr darum, alle rechtlichen Aspekte zu verstehen und sich gegen potenzielle Risiken abzusichern. Von der genauen Prüfung des Darlehensvertrags über die Bedeutung der Grundschuld bis hin zur Nutzung staatlicher Förderprogramme und der Absicherung durch geeignete Versicherungen – jeder Schritt zählt.

Wir haben gesehen, dass ein hohes Eigenkapital und eine gute Bonität die Grundlage für günstige Konditionen sind. Die Kenntnis Ihrer Rechte als Darlehensnehmer, insbesondere das Kündigungsrecht nach 10 Jahren, gibt Ihnen wertvolle Flexibilität. Bei Neubau- oder Sanierungsvorhaben sind die spezifischen Vertragsformen (Bauträgervertrag, Bauvertrag) und die korrekte Abnahme des Werks von größter Bedeutung, um Mängel und Streitigkeiten zu vermeiden.

Zögern Sie niemals, professionelle Hilfe in Anspruch zu nehmen. Ein unabhängiger Finanzierungsberater, ein Notar und bei Bedarf ein Fachanwalt für Bau- und Architektenrecht können Ihnen dabei helfen, die Komplexität zu durchblicken und maßgeschneiderte Lösungen zu finden, die optimal auf Ihre individuelle Situation zugeschnitten sind. Nur so können Sie sicherstellen, dass Ihr Traum vom Eigenheim nicht zu einem finanziellen Albtraum wird.

Nutzen Sie die Informationen dieses Leitfadens als Ausgangspunkt, um Ihre Baufinanzierung 2026 sicher und erfolgreich zu gestalten. Eine gut geplante und rechtlich abgesicherte Finanzierung ist der Schlüssel zu einem sorgenfreien Leben in Ihrem eigenen Zuhause.

Danke fürs Lesen!

Wir hoffen, dieser umfassende Leitfaden hilft Ihnen dabei, Ihre Baufinanzierung im Jahr 2026 sicher und fundiert zu planen.

Fragen oder Feedback? Schreibt es in die Kommentare!

Verwandte Artikel

- [Immobilien & Recht] Wohnungseigentümergemeinschaft (WEG) 2026: Rechte, Pflichten und Fallstricke für Eigentümer

- [Immobilien & Recht] Mietvertrag prüfen 2026: Wichtige Klauseln und Fallstricke für Mieter & Vermieter

- [Immobilien] Immobilienkauf in Deutschland 2026: Ein rechtlicher Leitfaden für Erstkäufer