ZUSAMMENFASSUNG

Passives Investieren mit ETFs 2026: Ein Guide für Entwickler zur finanziellen Freiheit

Ein umfassender Leitfaden für Entwickler, wie sie mit passiven ETF-Investitionen ein diversifiziertes Portfolio aufbauen und langfristig Vermögen aufbauen können, um finanzielle Freiheit zu erreichen.

Keywords: ETFs, Passives Investieren, Finanzielle Freiheit

INHALTSVERZEICHNIS

1. Warum passives Investieren für Entwickler 2026 relevant ist

2. Grundlagen des passiven Investierens mit ETFs

3. Schritt-für-Schritt-Anleitung zur ETF-Auswahl und -Implementierung

4. Portfolio-Strategien und Rebalancing

5. Steuerliche Aspekte und Optimierung in Deutschland

6. Praxisbeispiele und Fallstudien

7. Häufig gestellte Fragen (FAQ)

1. Warum passives Investieren für Entwickler 2026 relevant ist

Als Entwickler sind Sie es gewohnt, komplexe Probleme mit logischen, effizienten und skalierbaren Lösungen anzugehen. Diese Denkweise lässt sich hervorragend auf den Bereich der persönlichen Finanzen übertragen, insbesondere auf das Investieren. Im Jahr 2026, in einer Welt, die von schneller technologischer Entwicklung und wirtschaftlicher Volatilität geprägt ist, bietet passives Investieren mit Exchange Traded Funds (ETFs) einen klaren, datengestützten Weg, um langfristig Vermögen aufzubauen und finanzielle Freiheit zu erreichen.

Viele Entwickler verfügen über ein überdurchschnittliches Einkommen, aber oft fehlt die Zeit oder das spezifische Finanzwissen, um sich aktiv mit Aktienanalysen oder der Auswahl einzelner Wertpapiere zu beschäftigen. Hier kommt passives Investieren ins Spiel: Es minimiert den Zeitaufwand, reduziert emotionale Entscheidungen und setzt auf die bewährte Strategie, die Entwicklung des Gesamtmarktes abzubilden, anstatt zu versuchen, diesen zu schlagen.

Die Vorteile für Sie als Entwickler liegen auf der Hand: Sie können ein robustes, diversifiziertes Portfolio aufbauen, das wenig Pflege benötigt und gleichzeitig von der globalen Wirtschaft profitiert. Dies ermöglicht es Ihnen, sich auf Ihre Karriere, Ihre Projekte und Ihr Privatleben zu konzentrieren, während Ihr Geld im Hintergrund für Sie arbeitet. Die Automatisierung von Sparplänen und die niedrigen Kosten von ETFs passen perfekt zur Effizienzphilosophie, die Entwickler so schätzen.

KERNPUNKT

Passives Investieren mit ETFs ist die ideale Anlagestrategie für Entwickler. Es bietet eine effiziente, zeitsparende und kostengünstige Methode, um langfristig Vermögen aufzubauen und die oft hohen Einkommen strategisch für die finanzielle Freiheit zu nutzen, ohne dabei tief in die komplexe Welt der Finanzmärkte eintauchen zu müssen.

Im Jahr 2026 sind die Märkte weiterhin von einer Mischung aus Innovation und Unsicherheit geprägt. Die Zinssätze sind volatiler als in den letzten Jahrzehnten, die Inflation bleibt ein Thema, und geopolitische Spannungen können jederzeit neue Herausforderungen mit sich bringen. In diesem Umfeld ist ein disziplinierter, langfristiger Ansatz, der auf breite Diversifikation setzt, wichtiger denn je. Studien zeigen immer wieder, dass die meisten aktiven Fondsmanager langfristig hinter ihren jeweiligen Benchmarks zurückbleiben, insbesondere nach Abzug von Gebühren. Ein passiver Ansatz umgeht dieses Problem, indem er einfach den Markt abbildet.

Dieser Guide wird Ihnen nicht nur die Grundlagen vermitteln, sondern auch konkrete Strategien und praktische Schritte aufzeigen, wie Sie als Entwickler Ihre Finanzen im Griff haben und Ihre Ziele für 2026 und darüber hinaus erreichen können. Wir werden uns mit der Auswahl der richtigen ETFs, der Einrichtung von Sparplänen, steuerlichen Überlegungen in Deutschland und der Bedeutung des Rebalancings beschäftigen. Machen Sie sich bereit, Ihre finanzielle Zukunft so strukturiert und effizient anzugehen, wie Sie es bei der Entwicklung von Software tun würden.

2. Grundlagen des passiven Investierens mit ETFs

Bevor wir ins Detail gehen, ist es entscheidend, die Kernkonzepte des passiven Investierens und die Rolle von ETFs zu verstehen. Diese Grundlagen bilden das Fundament Ihrer langfristigen Anlagestrategie.

Was ist passives Investieren?

Passives Investieren ist eine Anlagestrategie, die darauf abzielt, die Wertentwicklung eines bestimmten Marktindex (z.B. DAX, S&P 500, MSCI World) nachzubilden, anstatt zu versuchen, diesen Index durch aktive Auswahl von Einzelaktien oder Markt-Timing zu übertreffen. Der Kerngedanke ist, dass es langfristig extrem schwierig ist, den Markt konsistent zu schlagen, insbesondere nach Abzug von Gebühren und Steuern.

Die Strategie basiert auf drei Säulen:

1. Buy & Hold: Wertpapiere werden einmal gekauft und über einen langen Zeitraum gehalten, oft über Jahrzehnte. Dies minimiert Transaktionskosten und Steuern durch häufiges Umschichten.

2. Breite Diversifikation: Durch die Investition in einen breiten Marktindex werden die Risiken einzelner Unternehmen oder Branchen minimiert. Ein Rückschlag in einem Sektor wird durch Gewinne in anderen Sektoren ausgeglichen.

3. Kostenminimierung: Passive Anlageprodukte wie ETFs haben in der Regel deutlich niedrigere Gebühren als aktiv gemanagte Fonds, da kein teures Research-Team benötigt wird.

Was sind ETFs (Exchange Traded Funds)?

ETFs sind börsengehandelte Indexfonds. Das bedeutet, sie bilden die Wertentwicklung eines Index (z.B. des MSCI World Index, der über 1.500 Unternehmen aus 23 Industrieländern umfasst) passiv nach. Wenn Sie einen ETF kaufen, erwerben Sie quasi einen kleinen Anteil an allen Unternehmen, die in diesem Index enthalten sind, proportional zu ihrer Gewichtung.

Die wesentlichen Merkmale von ETFs sind:

Börsengehandelt: Sie können ETFs wie Aktien an der Börse kaufen und verkaufen, was sie sehr liquide macht.

Kostengünstig: Die jährlichen Verwaltungsgebühren (Total Expense Ratio, TER) liegen oft unter 0,5% pro Jahr, während aktive Fonds leicht 1,5% bis 2,5% kosten können.

Transparent: Sie wissen jederzeit, welche Unternehmen im Index enthalten sind und wie der ETF investiert ist.

Diversifiziert: Ein einziger ETF kann Tausende von Unternehmen abdecken und bietet sofortige Risikostreuung.

KERNPUNKT

ETFs sind das ideale Instrument für passives Investieren, da sie eine kostengünstige, transparente und breit diversifizierte Möglichkeit bieten, die Entwicklung ganzer Märkte abzubilden und so langfristig vom globalen Wirtschaftswachstum zu profitieren.

Warum ETFs für Entwickler?

Die Eigenschaften von ETFs machen sie besonders attraktiv für Entwickler:

Automatisierbarkeit: Mit einem ETF-Sparplan können Sie monatlich einen festen Betrag automatisch investieren. Einmal eingerichtet, läuft es von selbst.

Geringer Zeitaufwand: Kein ständiges Beobachten von Kursen oder Analysieren von Geschäftsberichten notwendig. Set-and-Forget ist hier die Devise.

Logik und Daten: Die Strategie basiert auf empirischen Daten und der Erkenntnis, dass der Markt effizient ist – eine logische Schlussfolgerung, die Entwickler nachvollziehen können.

Diversifikation: Das Risiko ist breit gestreut, was das Risiko von Totalverlusten minimiert und eine ruhige Hand in volatilen Zeiten fördert.

Thesaurierende vs. Ausschüttende ETFs

Ein wichtiger Unterschied bei ETFs liegt in der Behandlung von Erträgen (Dividenden oder Zinsen):

Thesaurierende ETFs (Acc. = Accumulating): Diese ETFs reinvestieren die erhaltenen Dividenden oder Zinsen automatisch wieder in den Fonds. Das bedeutet, Ihr Kapital wächst durch den Zinseszinseffekt schneller, da die Erträge sofort wieder angelegt werden. Für langfristigen Vermögensaufbau ist dies oft die bevorzugte Wahl, da es den Aufwand minimiert und steuerliche Vorteile in Form der Vorabpauschale bietet (mehr dazu im Steuerabschnitt).

Ausschüttende ETFs (Dist. = Distributing): Diese ETFs zahlen die erhaltenen Dividenden oder Zinsen regelmäßig (z.B. quartalsweise oder jährlich) auf Ihr Verrechnungskonto aus. Dies kann für Anleger attraktiv sein, die ein regelmäßiges passives Einkommen wünschen, beispielsweise im Ruhestand. Für den reinen Vermögensaufbau müssen diese Ausschüttungen manuell reinvestiert werden, was zusätzlichen Aufwand bedeutet.

WARNUNG

Investitionen in ETFs sind nicht risikofrei. Obwohl sie breit gestreut sind, unterliegen sie den Schwankungen des Kapitalmarktes. Es besteht immer das Risiko von Kursverlusten bis hin zum Totalverlust des eingesetzten Kapitals. Eine langfristige Perspektive (mindestens 10-15 Jahre) ist entscheidend, um kurzfristige Marktschwankungen auszugleichen und das volle Potenzial des Zinseszinseffekts zu nutzen.

3. Schritt-für-Schritt-Anleitung zur ETF-Auswahl und -Implementierung

Dieser Abschnitt führt Sie durch den praktischen Prozess, wie Sie Ihre passive Anlagestrategie aufbauen und umsetzen. Jeder Schritt ist essenziell, um ein solides Fundament für Ihre finanzielle Zukunft zu legen.

Schritt 1

Finanzielle Ziele definieren

Bevor Sie investieren, müssen Sie wissen, wofür Sie sparen. Möchten Sie für die Altersvorsorge, den Kauf eines Eigenheims, die Ausbildung Ihrer Kinder oder einfach nur für eine allgemeine finanzielle Unabhängigkeit vorsorgen? Ihre Ziele beeinflussen Ihren Anlagehorizont und Ihre Risikobereitschaft. Ein Ziel wie „finanzielle Freiheit bis 50“ erfordert beispielsweise einen anderen Sparplan als „Anzahlung für ein Haus in 5 Jahren“. Setzen Sie sich klare, messbare Ziele und legen Sie einen Zeitrahmen fest.

Schritt 2

Risikobereitschaft analysieren

Wie viel Risiko sind Sie bereit einzugehen, um Ihre Ziele zu erreichen? Ihre Risikobereitschaft hängt von Ihrer Persönlichkeit, Ihrem Alter, Ihrem Einkommen und Ihrer finanziellen Situation ab. Ein junger Entwickler mit stabilem Job und langem Anlagehorizont kann in der Regel mehr Risiko eingehen als jemand kurz vor der Rente. Eine höhere Risikobereitschaft bedeutet oft einen höheren Aktienanteil im Portfolio und damit potenziell höhere Renditen, aber auch größere Schwankungen. Viele Online-Broker bieten Fragebögen zur Risikoeinschätzung an, die Ihnen helfen können, ein Gefühl dafür zu bekommen.

Schritt 3

Broker auswählen

Sie benötigen ein Depot (Wertpapierkonto), um ETFs zu kaufen. Wählen Sie einen Broker, der zu Ihren Bedürfnissen passt. Achten Sie auf niedrige Gebühren für Sparpläne und Transaktionen, eine benutzerfreundliche Oberfläche (oft wichtig für Entwickler, die Wert auf gute UX legen) und ein breites Angebot an kostenlosen ETF-Sparplänen. Beliebte Broker in Deutschland im Jahr 2026 sind beispielsweise Scalable Capital, Trade Republic, Consorsbank oder Comdirect. Vergleichen Sie deren Konditionen genau. Scalable Capital bietet beispielsweise oft eine große Auswahl an kostenlosen ETF-Sparplänen, während Trade Republic mit einer sehr schlanken App punktet.

Schritt 4

Geeignete ETFs finden

Für eine breite, globale Diversifikation sind Welt-ETFs die erste Wahl. Die gängigsten sind ETFs, die den MSCI World Index abbilden, oft kombiniert mit einem MSCI Emerging Markets Index, um Schwellenländer abzudecken (z.B. im Verhältnis 70% MSCI World / 30% MSCI Emerging Markets). Eine noch einfachere Alternative sind FTSE All-World ETFs, die Industrie- und Schwellenländer in einem einzigen Produkt vereinen. Achten Sie auf thesaurierende Varianten, um den Zinseszinseffekt optimal zu nutzen und den administrativen Aufwand zu minimieren. Wichtige Kriterien sind zudem die TER (Total Expense Ratio), die Fondsgröße (mindestens 100 Mio. Euro für Liquidität) und die Replikationsmethode (physisch ist meist bevorzugt, da der ETF die Aktien tatsächlich hält).

Schritt 5

Sparplan einrichten

Sobald Sie Ihren Broker und Ihre ETFs gewählt haben, richten Sie einen automatischen Sparplan ein. Legen Sie fest, welchen Betrag Sie monatlich investieren möchten und zu welchem Datum. Schon ab 25 Euro pro Monat ist ein Sparplan oft möglich. Die Automatisierung ist der Schlüssel zum passiven Investieren: Sie diszipliniert Sie, regelmäßig zu sparen, und nutzt den Cost-Average-Effekt (Sie kaufen bei hohen Kursen weniger Anteile und bei niedrigen Kursen mehr Anteile, was den durchschnittlichen Kaufpreis glättet). Überprüfen Sie Ihren Sparplan einmal im Jahr, um sicherzustellen, dass er noch zu Ihren Zielen und Ihrer finanziellen Situation passt.

KERNPUNKT

Der Schlüssel zur erfolgreichen Implementierung ist die Automatisierung: Sobald Sie Ihre Ziele, Risikobereitschaft, Broker und ETFs festgelegt haben, richten Sie einen monatlichen Sparplan ein. Dieser diszipliniert Sie und nutzt den Cost-Average-Effekt, während Sie sich auf andere Dinge konzentrieren können.

4. Portfolio-Strategien und Rebalancing

Ein gut strukturiertes Portfolio und regelmäßiges Rebalancing sind entscheidend für den langfristigen Erfolg Ihrer passiven Anlagestrategie.

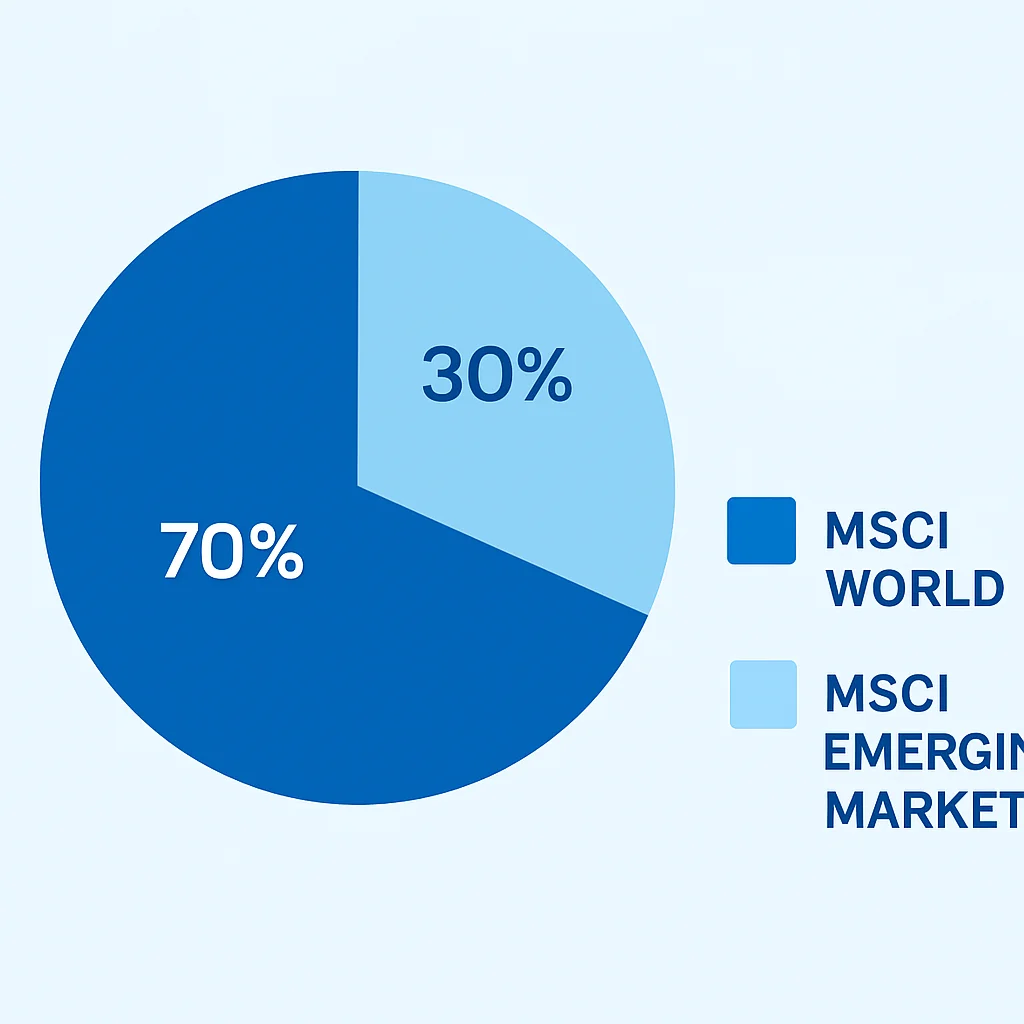

Das Welt-Portfolio: 70/30 MSCI World / Emerging Markets

Eine der am weitesten verbreiteten und empfohlenen Strategien für passives Investieren ist das sogenannte „Welt-Portfolio“. Es besteht typischerweise aus zwei ETFs:

1. MSCI World ETF (ca. 70% des Portfolios): Dieser Index deckt rund 1.500 große und mittelgroße Unternehmen aus 23 Industrieländern ab, darunter die USA, Japan, Großbritannien und Deutschland. Er repräsentiert etwa 85% der weltweiten Marktkapitalisierung der Industrieländer.

2. MSCI Emerging Markets ETF (ca. 30% des Portfolios): Dieser Index umfasst Unternehmen aus rund 24 Schwellenländern wie China, Indien, Brasilien und Taiwan. Er bietet Wachstumspotenzial, aber auch höhere Volatilität.

Die Gewichtung von 70% Industrieländer und 30% Schwellenländer ist eine gängige Empfehlung, um die Weltwirtschaft breit abzubilden und gleichzeitig das Wachstumspotenzial der Emerging Markets zu nutzen. Diese Aufteilung berücksichtigt, dass Schwellenländer zwar einen geringeren Anteil an der aktuellen Marktkapitalisierung haben, aber einen größeren Anteil an der Weltbevölkerung und oft höhere Wachstumsraten aufweisen.

Alternative: FTSE All-World ETFs

Für eine noch einfachere Lösung können Sie einen einzigen ETF wählen, der den FTSE All-World Index abbildet. Dieser Index beinhaltet sowohl Industrie- als auch Schwellenländer in einem einzigen Produkt und bildet somit die gesamte Weltwirtschaft ab. Die Gewichtung der Schwellenländer erfolgt hier automatisch nach Marktkapitalisierung (aktuell ca. 10-12%), was den Aufwand für das Rebalancing reduziert. Beispiele für solche ETFs sind der Vanguard FTSE All-World UCITS ETF (ISIN: IE00B3RBWM25) oder der iShares Core MSCI World UCITS ETF (ISIN: IE00B4L5Y983), der oft mit einem separaten Emerging Markets ETF kombiniert wird.

KERNPUNKT

Ein breit diversifiziertes Welt-Portfolio, bestehend aus einem MSCI World und einem MSCI Emerging Markets ETF (z.B. 70/30) oder einem einzelnen FTSE All-World ETF, ist die empfohlene Basis für passives Investieren. Dies minimiert das Risiko und maximiert die Chancen auf langfristiges Wachstum.

Was ist Rebalancing und warum ist es wichtig?

Rebalancing ist der Prozess, Ihr Portfolio in regelmäßigen Abständen wieder auf Ihre ursprüngliche Zielgewichtung zurückzuführen. Wenn beispielsweise Ihr MSCI World ETF überproportional stark wächst, steigt sein Anteil an Ihrem Gesamtportfolio über die ursprünglich angestrebten 70%. Um das ursprüngliche Risikoprofil wiederherzustellen, würden Sie Anteile des MSCI World verkaufen und Anteile des MSCI Emerging Markets kaufen, oder umgekehrt.

Warum ist Rebalancing wichtig?

Risikokontrolle: Es stellt sicher, dass Ihr Portfolio nicht zu riskant (oder zu konservativ) wird, indem es die Gewichtung der Vermögenswerte an Ihr Risikoprofil anpasst.

Disziplin: Es zwingt Sie, diszipliniert zu bleiben und Gewinne in hoch bewerteten Assets zu realisieren (verkaufen) und in unterbewertete Assets zu investieren (kaufen) – ganz im Sinne von „buy low, sell high“.

Langfristige Performance: Studien zeigen, dass Rebalancing langfristig zu einer stabileren und manchmal auch höheren Rendite beitragen kann, da es das Portfolio vor extremen Ungleichgewichten schützt.

Wie oft rebalancieren? Für die meisten passiven Anleger ist ein jährliches Rebalancing ausreichend. Alternativ können Sie rebalancieren, wenn eine Asset-Klasse um mehr als 5-10% von Ihrer Zielgewichtung abweicht. Für Sparpläne können Sie auch ein „Rebalancing durch Sparraten“ vornehmen: Anstatt Anteile zu verkaufen und zu kaufen, leiten Sie Ihre monatlichen Sparraten einfach in die untergewichtete Asset-Klasse um, bis das Gleichgewicht wiederhergestellt ist. Dies ist oft steuerlich vorteilhafter, da keine Verkäufe getätigt werden müssen.

CODE-ERKLÄRUNG

Dieses Python-Skript simuliert ein einfaches Rebalancing eines 70/30-Portfolios. Es berechnet die aktuellen Anteile der ETFs und schlägt vor, wie viel in jeden ETF investiert oder abgezogen werden müsste, um die Zielgewichtung wiederherzustellen. Es ist ein vereinfachtes Beispiel, um das Konzept zu veranschaulichen.

# Python-Skript zur Simulation eines einfachen Rebalancings

# Dies ist ein vereinfachtes Beispiel und sollte nicht für tatsächliche Transaktionen verwendet werden.

import pandas as pd

# Aktuelles Portfolio im Jahr 2026

portfolio_wert = {

"MSCI World ETF": 75000, # Wert in Euro

"MSCI Emerging Markets ETF": 25000 # Wert in Euro

}

ziel_gewichtung = {

"MSCI World ETF": 0.70,

"MSCI Emerging Markets ETF": 0.30

}

gesamtwert_portfolio = sum(portfolio_wert.values())

print(f"Gesamtwert des Portfolios: {gesamtwert_portfolio:.2f} Euro\n")

# Aktuelle Gewichtung berechnen

aktuelle_gewichtung = {

etf: wert / gesamtwert_portfolio

for etf, wert in portfolio_wert.items()

}

print("Aktuelle Gewichtung:")

for etf, gewichtung in aktuelle_gewichtung.items():

print(f"- {etf}: {gewichtung:.2%}")

print("\nZielgewichtung:")

for etf, gewichtung in ziel_gewichtung.items():

print(f"- {etf}: {gewichtung:.2%}")

print("\nRebalancing-Empfehlung:")

for etf, ziel_anteil in ziel_gewichtung.items():

aktueller_wert = portfolio_wert[etf]

aktueller_anteil = aktuelle_gewichtung[etf]

if aktueller_anteil > ziel_anteil:

# ETF ist übergewichtet, sollte verkauft werden

betrag_zum_verkaufen = aktueller_wert - (ziel_anteil * gesamtwert_portfolio)

print(f"- {etf}: Übergewichtet. {betrag_zum_verkaufen:.2f} Euro verkaufen.")

elif aktueller_anteil < ziel_anteil:

# ETF ist untergewichtet, sollte gekauft werden

betrag_zum_kaufen = (ziel_anteil * gesamtwert_portfolio) - aktueller_wert

print(f"- {etf}: Untergewichtet. {betrag_zum_kaufen:.2f} Euro kaufen.")

else:

print(f"- {etf}: Optimal gewichtet. Keine Aktion erforderlich.")

# Beispiel für Rebalancing durch Sparraten

monatliche_sparrate = 500

print(f"\nRebalancing durch Sparraten (monatliche Sparrate: {monatliche_sparrate} Euro):")

for etf, ziel_anteil in ziel_gewichtung.items():

aktueller_anteil = aktuelle_gewichtung[etf]

if aktueller_anteil < ziel_anteil:

# Mehr in den untergewichteten ETF investieren

anteil_der_sparrate = (ziel_anteil - aktueller_anteil) / (1 - aktueller_anteil) if aktueller_anteil < 1 else 0

anteil_der_sparrate = min(1.0, max(0.0, anteil_der_sparrate)) # Sicherstellen, dass zwischen 0 und 1

invest_betrag = monatliche_sparrate * anteil_der_sparrate

print(f"- {etf}: {invest_betrag:.2f} Euro der Sparrate zuweisen, um Untergewichtung zu reduzieren.")

else:

# Normalen Anteil oder weniger, wenn übergewichtet

pass # Für dieses Beispiel nur Fokus auf untergewichtete

5. Steuerliche Aspekte und Optimierung in Deutschland

Die Besteuerung von Kapitalerträgen in Deutschland kann komplex erscheinen, aber mit dem richtigen Wissen lassen sich Ihre ETF-Investitionen steuerlich optimieren.

Abgeltungsteuer und Sparer-Pauschbetrag 2026

In Deutschland unterliegen Kapitalerträge der Abgeltungsteuer. Diese beträgt pauschal 25%, zuzüglich 5,5% Solidaritätszuschlag (auf die Abgeltungsteuer) und gegebenenfalls Kirchensteuer (8% oder 9% je nach Bundesland, ebenfalls auf die Abgeltungsteuer). Insgesamt ergibt sich eine Besteuerung von etwa 26,375% (ohne Kirchensteuer).

Der Sparer-Pauschbetrag (auch Freibetrag genannt) ist ein wichtiger Aspekt. Im Jahr 2026 beträgt dieser Betrag unverändert 1.000 Euro für Alleinstehende und 2.000 Euro für Verheiratete/eingetragene Lebenspartner. Kapitalerträge bis zu dieser Höhe bleiben steuerfrei. Stellen Sie sicher, dass Sie bei Ihrem Broker einen Freistellungsauftrag einrichten, um diesen Betrag automatisch zu nutzen und die Abgeltungsteuer erst auf die darüber hinausgehenden Gewinne zu zahlen.

Die Vorabpauschale für thesaurierende ETFs

Seit der Investmentsteuerreform 2018 gibt es die sogenannte Vorabpauschale. Diese betrifft thesaurierende ETFs. Sie ist eine Art Vorab-Besteuerung auf die erwartete Wertentwicklung, um sicherzustellen, dass auch bei thesaurierenden Fonds, die keine Ausschüttungen vornehmen, eine jährliche Besteuerung erfolgt.

Die Berechnung ist wie folgt:

1. Der Basiszins wird vom Bundesfinanzministerium festgelegt (orientiert sich an der Umlaufrendite von Bundesanleihen). Dieser Zinssatz wird mit 70% multipliziert.

2. Dieser Wert (fiktive Rendite) wird dann mit dem Wert des ETF-Anteils am Jahresanfang multipliziert. Das Ergebnis ist die Bemessungsgrundlage für die Vorabpauschale.

3. Von dieser Bemessungsgrundlage wird die Teilfreistellung abgezogen (30% für Aktien-ETFs).

4. Auf den verbleibenden Betrag wird die Abgeltungsteuer erhoben. Die tatsächliche Steuer wird in der Regel im Januar des Folgejahres fällig und direkt von Ihrem Verrechnungskonto eingezogen. Der Vorteil: Bei einem späteren Verkauf des ETFs wird die bereits gezahlte Vorabpauschale auf die dann fällige Abgeltungsteuer angerechnet, sodass keine Doppelbesteuerung entsteht.

KERNPUNKT

Nutzen Sie den Sparer-Pauschbetrag von 1.000 Euro (2.000 Euro für Verheiratete) durch einen Freistellungsauftrag bei Ihrem Broker. Achten Sie bei thesaurierenden ETFs auf die jährliche Vorabpauschale, die als Vorab-Besteuerung auf die fiktive Wertentwicklung dient, aber bei einem späteren Verkauf angerechnet wird.

Teilfreistellung und Verrechnungstopf

Für Aktien-ETFs gilt eine Teilfreistellung von 30%. Das bedeutet, 30% Ihrer Gewinne aus Aktien-ETFs (sowohl Ausschüttungen als auch Gewinne aus Verkäufen und die Vorabpauschale) sind steuerfrei. Sie zahlen die Abgeltungsteuer also nur auf 70% der Erträge. Dies ist ein erheblicher Vorteil gegenüber der direkten Investition in Einzelaktien oder Anleihen.

Der Verlustverrechnungstopf ist ein weiteres wichtiges Instrument. Wenn Sie Verluste aus dem Verkauf von Wertpapieren erleiden, können diese mit zukünftigen Gewinnen verrechnet werden. Jeder Broker führt einen solchen Topf für Sie. Achten Sie darauf, dass Sie im Falle eines Brokerwechsels oder bei mehreren Depots die Verlusttöpfe korrekt übertragen bzw. in Ihrer Steuererklärung angeben.

Steuereinfache vs. Steuerhässliche ETFs

Die Investmentsteuerreform 2018 hat die Besteuerung von ETFs deutlich vereinfacht. Grundsätzlich sind alle in Deutschland zum Vertrieb zugelassenen ETFs „steuereinfach“, sofern sie über einen deutschen Broker gehandelt werden. Das bedeutet, der Broker führt alle notwendigen Steuern (Abgeltungsteuer, Soli, Kirchensteuer, Vorabpauschale) automatisch für Sie ab. Sie müssen sich um nichts kümmern, außer den Freistellungsauftrag einzurichten.

„Steuerhässliche“ ETFs waren vor der Reform ein Problem, da Anleger die Besteuerung selbst in der Steuererklärung vornehmen mussten. Im Jahr 2026 ist dies für die meisten gängigen ETFs in Deutschland kein Thema mehr, da die Broker die Arbeit übernehmen. Dennoch ist es ratsam, die jährliche Steuerbescheinigung des Brokers zu prüfen und bei Unsicherheiten einen Steuerberater zu konsultieren.

6. Praxisbeispiele und Fallstudien

Um die Theorie greifbar zu machen, betrachten wir drei typische Szenarien von Entwicklern und wie sie passives Investieren mit ETFs im Jahr 2026 umsetzen könnten.

Fallstudie 1: Der junge Entwickler (25 Jahre)

Max Mustermann, 25, Junior Software Engineer

Max hat gerade sein Studium abgeschlossen und arbeitet seit einem Jahr als Junior Software Engineer in Berlin. Sein monatliches Nettoeinkommen beträgt 3.500 Euro. Er hat noch keine großen Verpflichtungen und möchte in den nächsten 30-40 Jahren ein substanzielles Vermögen für seine Altersvorsorge und eventuell ein Sabbatical aufbauen.

Anlagestrategie für Max:

Risikoprofil: Hoch (langer Anlagehorizont)

Monatliche Sparrate: 500 Euro (ca. 14% des Nettoeinkommens)

Portfolio: 100% Aktien-ETFs

ETFs: 70% iShares Core MSCI World UCITS ETF (Acc.), 30% Xtrackers MSCI Emerging Markets UCITS ETF (Acc.)

Broker: Scalable Capital (wegen kostenloser Sparpläne und einfacher App)

Rebalancing: Jährlich durch Anpassung der Sparraten

Max kann mit einer monatlichen Sparrate von 500 Euro und einer angenommenen durchschnittlichen jährlichen Rendite von 7% (nach Kosten und Steuern) über 35 Jahre ein Vermögen von über 800.000 Euro aufbauen. Der Zinseszinseffekt ist hier sein größter Freund.

Fallstudie 2: Der erfahrene Entwickler (40 Jahre)

Anna Müller, 40, Senior Fullstack Developer

Anna hat bereits 15 Jahre Berufserfahrung, ein monatliches Nettoeinkommen von 5.500 Euro und eine Familie. Sie besitzt eine Immobilie, die sie abbezahlt, und möchte nun ihre Altersvorsorge mit ETFs diversifizieren und gleichzeitig ein Polster für unerwartete Ausgaben aufbauen.

Anlagestrategie für Anna:

Risikoprofil: Moderat (25 Jahre Anlagehorizont, aber auch andere Vermögenswerte)

Monatliche Sparrate: 800 Euro

Portfolio: 80% Aktien-ETFs, 20% Anleihen-ETF (z.B. iShares Core Global Aggregate Bond UCITS ETF (Acc.))

ETFs: 80% Vanguard FTSE All-World UCITS ETF (Acc.), 20% Anleihen-ETF

Broker: Comdirect (etabliert, breites Angebot, guter Kundenservice)

Rebalancing: Jährlich durch Umschichtungen oder Sparratenanpassung

Annas Mischportfolio aus Aktien- und Anleihen-ETFs reduziert die Volatilität und passt zu ihrem moderateren Risikoprofil. Die 800 Euro monatlich könnten über 25 Jahre bei 6% Rendite (wegen Anleihenanteil) ein Vermögen von über 550.000 Euro generieren, zusätzlich zu ihrer abbezahlten Immobilie.

Fallstudie 3: Der Freelance-Entwickler (35 Jahre)

Tim Schulz, 35, Freelance DevOps Engineer

Tim hat ein schwankendes, aber oft hohes Einkommen (durchschnittlich 6.000 Euro netto pro Monat). Er hat bereits einen Notgroschen aufgebaut und möchte nun flexibel größere Beträge investieren, wenn es seine Auftragslage erlaubt, um seine Altersvorsorge zu optimieren und ein zusätzliches passives Einkommen im Ruhestand zu generieren.

Anlagestrategie für Tim:

Risikoprofil: Mittel bis hoch (flexibel, aber auch Absicherung durch Notgroschen)

Monatliche Sparrate: Flexibel, durchschnittlich 1.000 Euro, plus unregelmäßige Einmalzahlungen

Portfolio: 90% Aktien-ETFs, 10% Gold-ETC (als Krisenwährung und Diversifikation)

ETFs: 90% Vanguard FTSE All-World UCITS ETF (Acc.), 10% Xtrackers Physical Gold ETC (WKN: A1E0HR)

Broker: Trade Republic (wegen einfacher Einmalzahlungen und niedriger Ordergebühren)

Rebalancing: Bei größeren Einmalzahlungen und jährlich, um die 90/10-Allokation zu halten

Tims Strategie kombiniert regelmäßige Sparpläne mit der Möglichkeit, bei guter Auftragslage zusätzliche Einmalzahlungen zu tätigen. Der Gold-ETC dient als Beimischung zur weiteren Diversifikation. Mit durchschnittlich 1.000 Euro monatlich und einer angenommenen Rendite von 6,5% über 30 Jahre könnte er ein Vermögen von über 1,1 Millionen Euro erreichen.

KERNPUNKT

Die Anlagestrategie muss individuell an die persönliche Situation, das Alter, das Einkommen und die Risikobereitschaft angepasst werden. Während junge Anleger oft von einem hohen Aktienanteil profitieren, können ältere oder risikoaversere Anleger Anleihen oder andere Asset-Klassen beimischen, um die Volatilität zu reduzieren.

7. Häufig gestellte Fragen (FAQ)

Q. Wann ist der beste Zeitpunkt, um mit dem Investieren in ETFs zu beginnen?

Der beste Zeitpunkt ist immer „jetzt“. Aufgrund des Zinseszinseffekts und des Cost-Average-Effekts bei Sparplänen ist es vorteilhaft, so früh wie möglich zu beginnen. Jedes Jahr, das Sie warten, ist ein verlorenes Jahr für Ihr Kapital, um zu wachsen.

Q. Wie viel Geld brauche ich, um mit ETFs zu starten?

Sie können bereits mit sehr kleinen Beträgen beginnen. Viele Broker bieten ETF-Sparpläne ab 25 Euro pro Monat an. Wichtiger als die Startsumme ist die Regelmäßigkeit und die langfristige Perspektive Ihrer Investitionen.

Q. Sollte ich in einen thesaurierenden oder ausschüttenden ETF investieren?

Für den langfristigen Vermögensaufbau sind thesaurierende ETFs oft die bessere Wahl, da sie Dividenden automatisch reinvestieren und so den Zinseszinseffekt optimal nutzen. Ausschüttende ETFs sind eher für Anleger geeignet, die ein regelmäßiges passives Einkommen wünschen.

Q. Was ist, wenn der Markt abstürzt? Soll ich dann meine ETFs verkaufen?

Nein, in den meisten Fällen ist es ratsam, bei einem Marktabsturz ruhig zu bleiben und weiter in Ihren Sparplan einzuzahlen. Marktabstürze sind Teil des Investierens und bieten die Möglichkeit, Anteile zu günstigeren Preisen zu erwerben. Historisch gesehen haben sich die Märkte immer wieder erholt.

8. Schlussfolgerung und nächste Schritte

Passives Investieren mit ETFs ist im Jahr 2026 eine der intelligentesten und effizientesten Methoden für Entwickler, um langfristig Vermögen aufzubauen und die finanzielle Freiheit zu erreichen. Es erfordert Disziplin, aber minimalen Zeitaufwand und setzt auf die bewährte Kraft der globalen Marktwirtschaft.

Sie haben gelernt, was passives Investieren bedeutet, wie ETFs funktionieren, wie Sie ein Portfolio aufbauen, rebalancieren und steuerliche Aspekte in Deutschland berücksichtigen. Die Praxisbeispiele haben gezeigt, wie vielfältig die Anwendungsmöglichkeiten sind und wie Sie Ihre Strategie an Ihre individuelle Situation anpassen können.

KERNPUNKT

Beginnen Sie noch heute mit der Umsetzung Ihrer passiven Anlagestrategie. Definieren Sie Ihre Ziele, wählen Sie einen passenden Broker und richten Sie einen automatischen Sparplan ein. Die Zeit ist Ihr größter Verbündeter beim Vermögensaufbau.

Ihre nächsten Schritte sollten sein:

1. Definieren Sie Ihre finanziellen Ziele und Ihren persönlichen Anlagehorizont.

2. Ermitteln Sie Ihre Risikobereitschaft.

3. Vergleichen Sie Online-Broker und eröffnen Sie ein Depot.

4. Wählen Sie Ihre ETFs (z.B. einen FTSE All-World oder eine 70/30-Kombination).

5. Richten Sie einen automatischen Sparplan ein und vergessen Sie nicht den Freistellungsauftrag.

Denken Sie daran: Konsistenz schlägt Intensität. Regelmäßiges, diszipliniertes Investieren über einen langen Zeitraum wird Ihnen helfen, Ihre finanziellen Ziele zu erreichen. Kwonnen wünscht Ihnen viel Erfolg auf Ihrem Weg zur finanziellen Freiheit!

Danke fürs Lesen

Wir hoffen, dieser umfassende Guide hat Ihnen wertvolle Einblicke in das passive Investieren mit ETFs für Entwickler im Jahr 2026 gegeben. Ihr Weg zur finanziellen Freiheit beginnt mit dem ersten Schritt.

Fragen? Schreibt es in die Kommentare.