ZUSAMMENFASSUNG

Robo-Advisors im Test 2026: Automatisches Investieren für Entwickler

Dein Leitfaden für effizientes, automatisiertes Investieren mit Robo-Advisors im Jahr 2026.

Keywords: Robo-Advisors, Geld anlegen, Vermögensaufbau

INHALTSVERZEICHNIS

1. Überblick – Warum Robo-Advisors für Entwickler 2026 relevant sind

2. Was sind Robo-Advisors und wie funktionieren sie?

3. Die besten Robo-Advisors im Vergleich 2026

4. Schritt für Schritt: So startest du mit deinem Robo-Advisor

5. Praxisbeispiele: Entwickler-Profile und passende Robo-Advisors

6. Vor- und Nachteile von Robo-Advisors für Entwickler

7. Häufig gestellte Fragen (FAQ)

ÜBERBLICK

Warum Robo-Advisors für Entwickler 2026 relevant sind

Als Entwickler bist du es gewohnt, komplexe Probleme mit effizienten, automatisierten Lösungen zu bewältigen. Dein Arbeitsalltag ist geprägt von Logik, Daten und der Suche nach optimalen Prozessen. Warum sollte das bei deinen persönlichen Finanzen anders sein? Im Jahr 2026 stehen wir vor einer immer digitaler werdenden Finanzwelt, in der traditionelle Anlagemodelle oft zu zeitaufwendig, zu teuer oder schlichtweg zu intransparent erscheinen. Hier kommen Robo-Advisors ins Spiel: Sie bieten eine intelligente Brücke zwischen der Komplexität der Finanzmärkte und dem Wunsch nach einer unkomplizierten, datengesteuerten Vermögensverwaltung.

Die Notwendigkeit, sich mit den eigenen Finanzen auseinanderzusetzen, wird immer dringlicher. Angesichts der Inflation und niedriger Zinsen auf Sparbüchern ist es entscheidend, das Ersparte nicht nur zu erhalten, sondern aktiv zu vermehren. Viele Entwickler sind jedoch beruflich so eingespannt, dass ihnen die Zeit fehlt, sich intensiv mit Aktienanalysen, Fondsselektion oder der ständigen Marktbeobachtung zu beschäftigen. Zudem schreckt die oft als „trocken“ empfundene Materie viele ab. Robo-Advisors versprechen hier Abhilfe, indem sie den gesamten Anlageprozess – von der Portfoliozusammenstellung bis zum Rebalancing – automatisieren und auf Algorithmen basieren, die du als Entwickler intuitiv verstehen und schätzen wirst.

Der Markt für digitale Vermögensverwalter hat sich bis 2026 stark weiterentwickelt. Die Angebote sind ausgereifter, die Gebührenstrukturen transparenter und die regulatorischen Rahmenbedingungen stabiler geworden. Dies macht Robo-Advisors zu einer attraktiven Option für alle, die ihr Vermögen langfristig und strategisch aufbauen möchten, ohne dabei zum Finanzexperten werden zu müssen. Für Entwickler, die eine Affinität zu Technologie und Effizienz haben, sind sie eine fast schon natürliche Wahl. Dieser Beitrag beleuchtet, welche Vorteile sie bieten, wie sie funktionieren und welche Anbieter im Jahr 2026 besonders empfehlenswert sind.

KERNPUNKT

Robo-Advisors sparen Entwicklern wertvolle Zeit und bieten eine datengesteuerte, automatisierte Lösung für den Vermögensaufbau, die perfekt zum analytischen Mindset passt.

GRUNDLAGEN

Was sind Robo-Advisors und wie funktionieren sie?

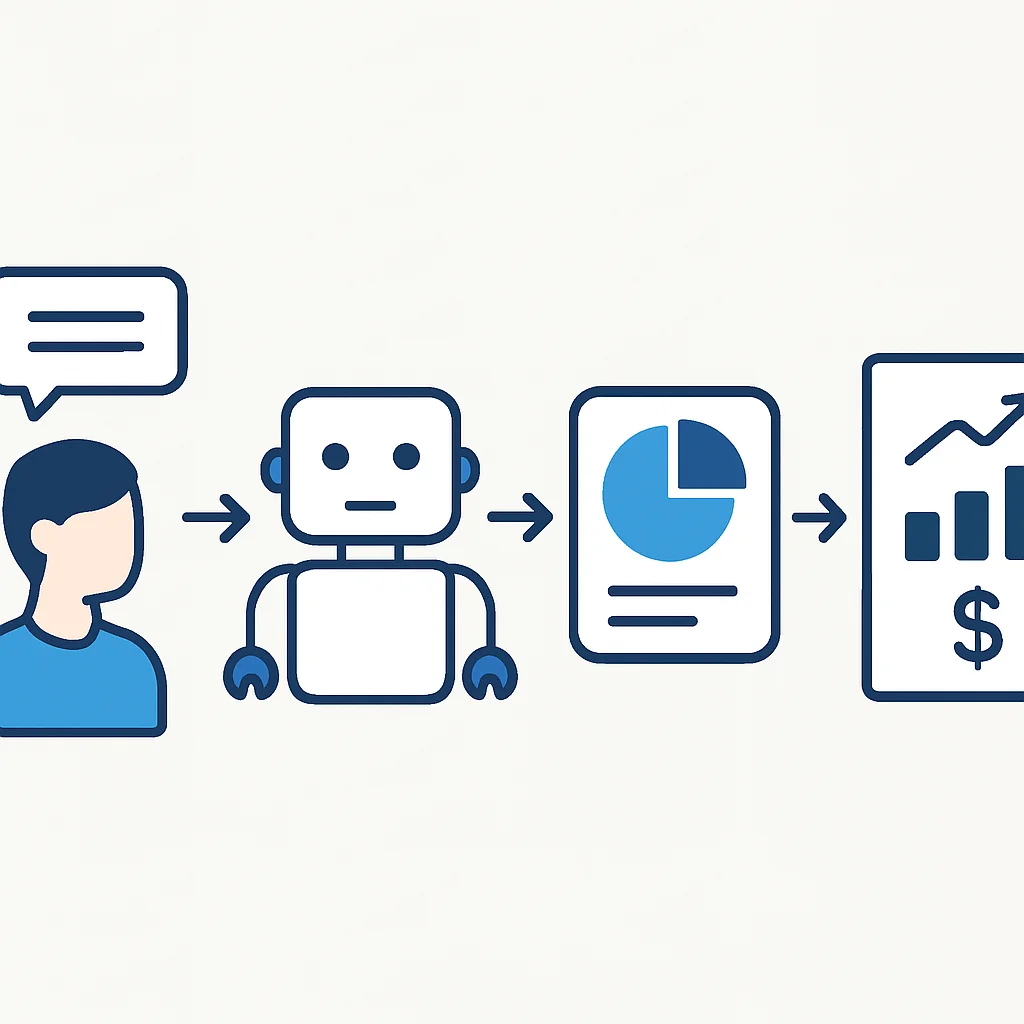

Ein Robo-Advisor ist im Kern ein digitaler Vermögensverwalter. Statt eines menschlichen Beraters übernimmt ein Algorithmus die Zusammenstellung, Überwachung und Anpassung deines Anlageportfolios. Die Basis der meisten Robo-Advisor-Portfolios bilden Exchange Traded Funds (ETFs). Dies sind börsengehandelte Indexfonds, die einen bestimmten Marktindex (z.B. MSCI World oder DAX) passiv nachbilden. ETFs sind kostengünstig, transparent und bieten eine breite Diversifikation über viele Unternehmen oder Regionen hinweg.

Die Funktionsweise im Detail

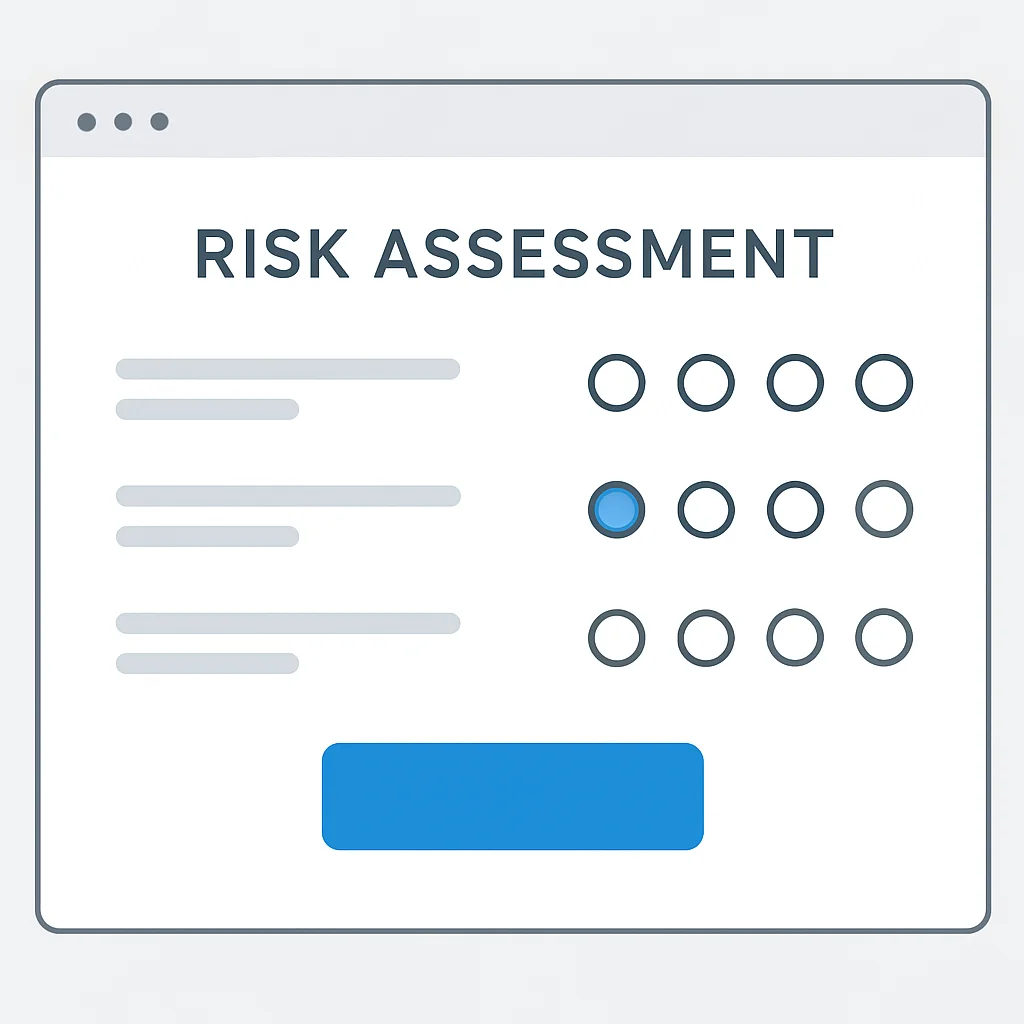

Der Prozess beginnt in der Regel mit einem ausführlichen Online-Fragebogen. Hier werden deine finanzielle Situation, deine Anlageziele, dein Anlagehorizont und vor allem deine Risikobereitschaft abgefragt. Fragen könnten sein:

- Wie lange möchten Sie Ihr Geld anlegen? (z.B. weniger als 5 Jahre, 5-10 Jahre, über 10 Jahre)

- Wie würden Sie reagieren, wenn Ihr Portfolio innerhalb kurzer Zeit 20% an Wert verliert? (z.B. ruhig bleiben, nervös werden, sofort verkaufen)

- Welche Erfahrungen haben Sie bereits mit Geldanlagen gesammelt?

Basierend auf diesen Antworten schlägt der Algorithmus ein passendes Portfolio vor. Dieses Portfolio besteht typischerweise aus einer Mischung verschiedener ETFs – zum Beispiel Aktien-ETFs für Wachstum und Anleihen-ETFs für Stabilität. Die Gewichtung dieser Anlageklassen hängt maßgeblich von deiner Risikobereitschaft ab: Ein höheres Risiko bedeutet meist einen höheren Aktienanteil, während ein konservativeres Profil mehr Anleihen enthält.

Ein entscheidender Vorteil ist das automatische Rebalancing. Im Laufe der Zeit verschieben sich die Gewichtungen im Portfolio durch Marktschwankungen. Wenn beispielsweise Aktien stark steigen, übersteigt ihr Anteil im Portfolio möglicherweise die ursprünglich festgelegte Zielallokation. Der Robo-Advisor erkennt dies und verkauft automatisch einen Teil der überproportional gestiegenen Anlageklasse, um den ursprünglichen Mix wiederherzustellen, und investiert das Geld in die untergewichteten Bereiche. Dies geschieht in der Regel steuereffizient und ohne dein Zutun, was den „Set-and-forget“-Ansatz für Entwickler besonders attraktiv macht.

Kostenstrukturen und Transparenz

Die Kosten sind ein wichtiger Faktor bei der Auswahl eines Robo-Advisors. Sie setzen sich in der Regel aus zwei Hauptkomponenten zusammen:

- Servicegebühr des Robo-Advisors: Dies ist die Gebühr, die der Anbieter für seine Dienstleistung (Portfoliomanagement, Rebalancing, Reporting) erhebt. Sie liegt oft zwischen 0,3% und 1,0% pro Jahr des verwalteten Vermögens.

- Kosten der ETFs (TER): Die ETFs selbst haben eigene laufende Kosten, die als Total Expense Ratio (TER) bezeichnet werden. Diese liegen typischerweise zwischen 0,05% und 0,3% pro Jahr und werden direkt aus dem Fondsvermögen entnommen, sind also nicht separat auf deiner Abrechnung sichtbar.

Die Gesamtkosten für einen Robo-Advisor liegen daher meist zwischen 0,4% und 1,3% pro Jahr. Dies ist deutlich günstiger als viele aktiv gemanagte Fonds oder traditionelle Bankberatungen, die oft Gebühren von 1,5% bis 2,5% oder mehr verlangen können. Für einen Entwickler, der die Effizienz von Systemen schätzt, sind diese transparenten und vergleichsweise niedrigen Kosten ein klarer Pluspunkt.

KERNPUNKT

Robo-Advisors nutzen Algorithmen, um diversifizierte ETF-Portfolios zu erstellen und automatisch anzupassen (Rebalancing), was zu transparenten Kosten von typischerweise 0,4% bis 1,3% p.a. führt.

VERGLEICH

Die besten Robo-Advisors im Vergleich 2026

Der Markt für Robo-Advisors hat sich in den letzten Jahren rasant entwickelt. Im Jahr 2026 gibt es eine Reihe etablierter Anbieter sowie innovative Newcomer, die unterschiedliche Schwerpunkte setzen. Für Entwickler ist es entscheidend, einen Anbieter zu finden, der nicht nur kosteneffizient ist, sondern auch eine intuitive Benutzeroberfläche, transparente Prozesse und idealerweise flexible Anlagemöglichkeiten bietet. Hier stellen wir einige der Top-Robo-Advisors vor, die auf dem deutschen Markt im Jahr 2026 relevant sind:

1. Scalable Capital (Hypothetische Daten 2026)

Scalable Capital – Der Tech-Pionier

Anlagephilosophie: Risikobasiertes Portfoliomanagement mit Fokus auf ETFs, oft mit Fokus auf Nachhaltigkeit und globaler Diversifikation. Bietet zudem einen Brokerage-Service.

Mindestanlage: Ab 1.000 EUR oder Sparplan ab 20 EUR/Monat.

Gebühren (p.a.): 0,75% des Anlagevolumens (inkl. TER der ETFs, z.B. 0,60% Servicegebühr + ca. 0,15% TER). Premium-Modelle mit niedrigeren Gebühren für höhere Volumen oder Trading-Flatrates.

Besonderheiten: Sehr moderne App, breite Auswahl an ETFs (auch Themen-ETFs), optionaler Brokerage-Service für Selbstentscheider, vielfältige Risikokategorien.

Scalable Capital hat sich als einer der größten und bekanntesten Robo-Advisors in Deutschland etabliert. Die Plattform ist besonders für Entwickler attraktiv, da sie eine sehr intuitive Benutzeroberfläche und eine leistungsstarke App bietet. Das Risikomanagement basiert auf einer Value-at-Risk-Methodik, die versucht, das Verlustrisiko in verschiedenen Marktsituationen zu steuern. Im Jahr 2026 hat Scalable sein Angebot weiter ausgebaut und bietet neben der digitalen Vermögensverwaltung auch einen vollwertigen Brokerage-Service an, der es ermöglicht, selbst Einzelaktien oder andere Finanzprodukte zu handeln, falls gewünscht. Dies bietet Flexibilität für Entwickler, die sowohl automatisierte Anlagen als auch selektives Selbstmanagement wünschen.

2. Quirion (Hypothetische Daten 2026)

Quirion – Die Bank im Hintergrund

Anlagephilosophie: Langfristige, breit diversifizierte ETF-Portfolios, basierend auf wissenschaftlichen Erkenntnissen. Bietet auch Portfolios mit Nachhaltigkeitsfokus.

Mindestanlage: Ab 5.000 EUR oder Sparplan ab 25 EUR/Monat.

Gebühren (p.a.): Ab 0,68% des Anlagevolumens (zzgl. TER der ETFs, ca. 0,18-0,22%). Für höhere Anlagesummen können die Gebühren sinken.

Besonderheiten: Tochterunternehmen der Quirin Privatbank AG, bietet somit die Sicherheit und Expertise einer etablierten Bank. Bietet auch kostenlose Testphase und optionalen Zugang zu menschlicher Beratung.

Quirion ist eine Marke der Quirin Privatbank und profitiert von deren langjähriger Erfahrung und Reputation im Finanzbereich. Dies verleiht dem Robo-Advisor eine zusätzliche Vertrauenswürdigkeit, die für einige Anleger entscheidend sein kann. Quirion setzt auf eine wissenschaftlich fundierte Anlagestrategie, die auf passiven ETFs basiert und eine breite Diversifikation über verschiedene Anlageklassen und Regionen hinweg anstrebt. Die Gebührenstruktur ist transparent und wird mit zunehmendem Anlagevolumen günstiger. Im Jahr 2026 bietet Quirion weiterhin eine solide Basis für langfristigen Vermögensaufbau, insbesondere für Anleger, die einen etablierten Bankhintergrund schätzen und gegebenenfalls auch eine persönliche Beratung in Anspruch nehmen möchten.

3. growney (Hypothetische Daten 2026)

growney – Der Nachhaltigkeitsfokus

Anlagephilosophie: Fokus auf breit diversifizierte ETF-Portfolios, darunter auch spezielle Portfolios mit nachhaltigen (ESG) ETFs. Einfache und verständliche Produkte.

Mindestanlage: Ab 500 EUR oder Sparplan ab 50 EUR/Monat.

Gebühren (p.a.): 0,39% – 0,69% des Anlagevolumens (inkl. TER der ETFs, je nach Anlagesumme).

Besonderheiten: Attraktive und transparente Gebührenstaffelung, starker Fokus auf nachhaltige Geldanlagen, sehr kundenfreundliche Oberfläche. Bietet auch Kinderdepots.

growney zeichnet sich im Jahr 2026 durch seine besonders kundenfreundliche Herangehensweise und eine attraktive Gebührenstruktur aus. Gerade für Entwickler, die Wert auf eine klare Struktur und eine einfache Bedienung legen, kann growney eine gute Wahl sein. Ein besonderes Merkmal ist der starke Fokus auf nachhaltige Geldanlagen. growney bietet spezielle Portfolios an, die ausschließlich in ETFs investieren, die ökologische, soziale und governance-bezogene Kriterien (ESG) berücksichtigen. Dies ermöglicht es Anlegern, ihr Geld nicht nur renditeorientiert, sondern auch im Einklang mit ihren Werten anzulegen. Die Mindestanlage ist mit 500 EUR vergleichsweise niedrig, was den Einstieg erleichtert.

WARNUNG

Auch die besten Robo-Advisors können keine Rendite garantieren. Geldanlagen an der Börse sind immer mit Risiken verbunden, und es besteht das Risiko von Wertverlusten. Eine sorgfältige Prüfung der eigenen Risikobereitschaft ist essenziell.

Bei der Auswahl des passenden Robo-Advisors im Jahr 2026 solltest du verschiedene Kriterien berücksichtigen. Dazu gehören die Mindestanlage, die Gebührenstruktur, die angebotenen Portfolios (z.B. mit oder ohne Nachhaltigkeitsfokus), die Benutzeroberfläche und der Kundenservice. Es lohnt sich, die Angebote genau zu vergleichen und gegebenenfalls die Testphasen einiger Anbieter zu nutzen, um ein Gefühl für die Plattform zu bekommen. Als Entwickler bist du es gewohnt, Systeme zu evaluieren – wende diese Fähigkeiten auch auf deine Finanzplanung an.

KERNPUNKT

Der beste Robo-Advisor 2026 hängt von deinen individuellen Bedürfnissen ab: Achte auf Mindestanlage, Gesamtkosten, Portfolio-Optionen (z.B. ESG) und die Benutzerfreundlichkeit der Plattform.

STARTANLEITUNG

Schritt für Schritt: So startest du mit deinem Robo-Advisor

Der Start mit einem Robo-Advisor ist in der Regel unkompliziert und digital. Die meisten Anbieter haben ihre Prozesse für eine reibungslose Benutzererfahrung optimiert. Hier ist eine typische Schritt-für-Schritt-Anleitung, die dir den Einstieg erleichtert:

1

Anbieter auswählen und Konto eröffnen

Wähle einen der im Vergleich vorgestellten oder einen anderen passenden Robo-Advisor. Gehe auf die Website des Anbieters und starte den Registrierungsprozess. Du wirst persönliche Daten wie Name, Adresse, Geburtsdatum und Steueridentifikationsnummer (TIN) angeben müssen. Die Kontoeröffnung ist oft in wenigen Minuten erledigt und erfolgt vollständig digital.

2

Risikoprofil und Anlageziele festlegen

Dieser Schritt ist entscheidend. Der Robo-Advisor stellt dir einen detaillierten Fragebogen zur Verfügung, um deine Risikobereitschaft und deine finanziellen Ziele zu ermitteln. Fragen können sich auf deinen Anlagehorizont (kurz-, mittel-, langfristig), deine Erfahrungen mit Geldanlagen, deine Einkommenssituation und vor allem deine Reaktion auf mögliche Kursrückgänge beziehen. Sei hier ehrlich zu dir selbst, denn davon hängt die Zusammensetzung deines Portfolios ab. Ein Beispiel für eine Frage: „Welchen maximalen Verlust würden Sie innerhalb eines Jahres akzeptieren?“ mit Optionen wie „bis 5%“, „bis 15%“, „über 20%“.

3

Portfolio-Vorschlag prüfen und bestätigen

Basierend auf deinen Antworten wird dir ein maßgeschneidertes Portfolio vorgeschlagen. Dieses zeigt dir die Gewichtung der verschiedenen Anlageklassen (z.B. 70% Aktien-ETFs, 30% Anleihen-ETFs) und oft auch die konkreten ETFs, in die investiert wird. Du erhältst auch eine Prognose über mögliche Renditen und Risiken. Nimm dir Zeit, diesen Vorschlag zu verstehen. Wenn alles passt, bestätige das Portfolio.

4

Erste Einzahlung tätigen und Sparplan einrichten

Nun ist es Zeit, Geld auf dein neues Depot zu überweisen. Du kannst entweder eine einmalige Summe einzahlen (beachte die Mindestanlage des Anbieters) oder einen Sparplan einrichten. Ein Sparplan, bei dem du monatlich einen festen Betrag investierst (z.B. 100 EUR), ist besonders empfehlenswert. Er nutzt den Cost-Average-Effekt und automatisiert deinen Vermögensaufbau. Die meisten Anbieter ermöglichen Einzahlungen per Überweisung oder Lastschriftverfahren.

5

Regelmäßiges Monitoring und Anpassungen

Nachdem die ersten Investitionen getätigt wurden, übernimmt der Robo-Advisor die laufende Verwaltung. Du kannst den Wert deines Portfolios jederzeit über die App oder Website des Anbieters einsehen. Es ist ratsam, dein Risikoprofil und deine Anlageziele regelmäßig (z.B. einmal im Jahr oder bei großen Lebensereignissen wie Heirat, Geburt eines Kindes, Jobwechsel) zu überprüfen und gegebenenfalls anzupassen. Die meisten Robo-Advisors bieten hierfür einfache Tools an. Der Algorithmus kümmert sich um das Rebalancing, sodass du dich nicht ständig um die Marktbeobachtung kümmern musst.

KERNPUNKT

Der Start mit einem Robo-Advisor ist ein fünfstufiger Prozess: Anbieterwahl, Risikoprofiling, Portfoliobestätigung, Einzahlung (inkl. Sparplan) und regelmäßiges Monitoring der eigenen Ziele.

ANWENDUNGSFÄLLE

Praxisbeispiele: Entwickler-Profile und passende Robo-Advisors

Jeder Entwickler hat unterschiedliche finanzielle Ziele, Einkommenssituationen und Risikobereitschaften. Die Wahl des richtigen Robo-Advisors hängt stark von diesen individuellen Faktoren ab. Hier sind einige typische Entwickler-Profile und Empfehlungen für passende Robo-Advisors im Jahr 2026:

1. Der Junior-Entwickler (25 Jahre, Berufseinsteiger)

Profil: Max Mustermann

Max hat gerade seinen ersten Job als Junior-Frontend-Entwickler begonnen. Er hat ein stabiles, aber noch nicht sehr hohes Einkommen. Er möchte langfristig Vermögen aufbauen und hat einen Anlagehorizont von über 20 Jahren. Seine Risikobereitschaft ist hoch, da er Verluste über die Zeit aussitzen kann. Er hat wenig Startkapital, möchte aber monatlich einen festen Betrag anlegen.

Empfehlung: Für Max wäre ein Robo-Advisor mit einer niedrigen Mindestanlage und flexiblen Sparplänen ideal. growney wäre hier eine ausgezeichnete Wahl, da die Mindestanlage bei nur 500 EUR liegt und Sparpläne ab 50 EUR/Monat möglich sind. Die transparente Gebührenstruktur und der Fokus auf langfristigen Vermögensaufbau passen gut zu seinem Profil. Auch Scalable Capital mit einem Sparplan ab 20 EUR/Monat wäre eine gute Option, besonders wenn Max eine moderne App-Erfahrung schätzt.

2. Der Senior-Entwickler (40 Jahre, Familie, Eigenheim)

Profil: Anna Schmidt

Anna ist eine erfahrene Tech-Lead mit gutem Einkommen und Verantwortung für ihre Familie. Sie hat bereits Ersparnisse und möchte diese für die Altersvorsorge und die Ausbildung ihrer Kinder anlegen. Ihr Anlagehorizont beträgt 15-20 Jahre, und ihre Risikobereitschaft ist moderat bis hoch, da sie ein ausgewogenes Verhältnis zwischen Renditechancen und Kapitalerhalt anstrebt. Sie legt Wert auf Sicherheit und eine bewährte Strategie.

Empfehlung: Für Anna, die Wert auf Stabilität und eine bewährte Strategie legt, könnte Quirion eine sehr gute Wahl sein. Mit dem Hintergrund einer Privatbank bietet Quirion ein hohes Maß an Vertrauenswürdigkeit. Die wissenschaftlich fundierte Anlagestrategie und die Möglichkeit, bei Bedarf eine persönliche Beratung in Anspruch zu nehmen, passen gut zu ihrem Wunsch nach Sicherheit. Auch Scalable Capital mit seinen vielfältigen Risikokategorien und der modernen Plattform könnte für Anna interessant sein, wenn sie eine größere Flexibilität bei der Portfoliozusammenstellung wünscht.

3. Der Freelancer-Entwickler (35 Jahre, flexible Einkünfte)

Profil: Tim Schneider

Tim arbeitet als selbstständiger Fullstack-Entwickler. Sein Einkommen ist variabel, daher benötigt er Flexibilität bei seinen Einzahlungen. Er hat bereits einen Notgroschen aufgebaut und möchte nun sein übriges Kapital mittelfristig (10-15 Jahre) anlegen, um für zukünftige Projekte oder eine Auszeit vorzusorgen. Seine Risikobereitschaft ist moderat, er möchte aber auch von Marktwachstum profitieren.

Empfehlung: Für Tim ist Flexibilität bei den Einzahlungen entscheidend. Scalable Capital bietet hier mit seinen flexiblen Sparplanoptionen und der Möglichkeit, jederzeit Ein- und Auszahlungen vorzunehmen, eine gute Lösung. Die moderne App und die breite Auswahl an Portfolios erlauben es Tim, sein Risiko genau anzupassen. Auch growney könnte eine Option sein, da es ebenfalls flexible Sparpläne anbietet und die Gebührenstruktur bei variablen Einzahlungen transparent bleibt. Wichtig ist, dass Tim einen Anbieter wählt, der keine hohen Mindestsparplanraten oder feste Einzahlungsintervalle vorschreibt.

Diese Beispiele zeigen, dass die „beste“ Lösung immer von der individuellen Situation abhängt. Als Entwickler solltest du die Anforderungen an deine Finanzlösung genauso präzise definieren, wie du es bei einem Softwareprojekt tun würdest. Überlege, welche Features für dich unverzichtbar sind, wie viel Risiko du bereit bist einzugehen und welche Kosten du akzeptieren möchtest. Der Markt der Robo-Advisors im Jahr 2026 bietet für nahezu jedes Profil eine passende Lösung.

KERNPUNKT

Wähle einen Robo-Advisor, der zu deinem Einkommen, deinem Anlagehorizont und deiner Risikobereitschaft passt. Anbieter wie Scalable Capital, Quirion und growney decken verschiedene Profile ab.

BEWERTUNG

Vor- und Nachteile von Robo-Advisors für Entwickler

Robo-Advisors bieten eine Vielzahl von Vorteilen, bringen aber auch einige Nachteile mit sich, die man als informierter Anleger kennen sollte. Insbesondere für Entwickler, die analytisch denken, ist es wichtig, eine ausgewogene Perspektive zu haben.

Vorteile

✓ Zeitersparnis: Die größte Stärke für vielbeschäftigte Entwickler. Der Robo-Advisor übernimmt die gesamte Portfolioverwaltung, vom Kauf über das Rebalancing bis zum Verkauf.

✓ Niedrige Kosten: Im Vergleich zu aktiv gemanagten Fonds oder traditioneller Anlageberatung sind die Gebühren von Robo-Advisors oft deutlich günstiger (typischerweise 0,4% – 1,3% p.a.).

✓ Breite Diversifikation: Durch den Einsatz von ETFs wird das Kapital automatisch über viele Unternehmen, Branchen und Länder verteilt, was das Risiko reduziert.

✓ Emotionale Distanz: Algorithmen treffen Entscheidungen basierend auf Daten, nicht auf Angst oder Gier. Das verhindert impulsive Fehlentscheidungen in volatilen Marktphasen.

✓ Einfacher Einstieg: Die intuitive Benutzeroberfläche und der digitale Onboarding-Prozess machen den Einstieg auch für Finanzlaien einfach.

✓ Transparenz: Du siehst jederzeit, worin dein Geld investiert ist und welche Kosten anfallen.

Nachteile

✗ Weniger Flexibilität als Selbstmanagement: Wer gerne selbst Einzelaktien auswählt oder komplexe Strategien verfolgt, findet bei Robo-Advisors oft nicht die nötige Tiefe.

✗ Keine individuelle Steueroptimierung: Robo-Advisors führen das Rebalancing oft steuereffizient durch, können aber keine hochkomplexe, individuelle Steueroptimierung wie ein menschlicher Steuerberater bieten.

✗ Keine persönliche Beratung (meistens): Reine Robo-Advisors bieten keine persönliche Ansprechperson für komplexe Lebenssituationen oder bei emotionalen Unsicherheiten. Hybrid-Modelle können hier Abhilfe schaffen.

✗ Marktrisiko bleibt bestehen: Auch ein Robo-Advisor kann Marktschwankungen und Verluste nicht verhindern. Die Rendite ist nicht garantiert.

✗ Gebühren auch bei Verlusten: Die Servicegebühr des Robo-Advisors wird in der Regel auf das verwaltete Vermögen berechnet, unabhängig davon, ob das Portfolio Gewinne oder Verluste erzielt hat.

Für Entwickler, die den Wert von Automatisierung und Effizienz schätzen, überwiegen die Vorteile in der Regel die Nachteile. Die Möglichkeit, den Vermögensaufbau weitgehend zu delegieren und sich auf die eigene Arbeit zu konzentrieren, ist ein starkes Argument. Es ist jedoch entscheidend, die Grenzen eines Robo-Advisors zu verstehen und bei Bedarf (z.B. bei komplexen Erbschaftsfragen oder Unternehmensbeteiligungen) zusätzlich professionellen menschlichen Rat einzuholen.

KERNPUNKT

Robo-Advisors bieten Entwicklern Zeitersparnis, niedrige Kosten und Diversifikation, fordern aber auch Kompromisse bei Flexibilität und persönlicher Beratung.

Häufig gestellte Fragen (FAQ)

Q. Sind Robo-Advisors sicher?

Ja, Robo-Advisors in Deutschland unterliegen der Regulierung der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) und müssen strenge Auflagen erfüllen. Dein Geld wird als Sondervermögen bei einer Partnerbank verwahrt, ist also auch im unwahrscheinlichen Fall einer Insolvenz des Robo-Advisors geschützt. Das Marktrisiko für deine Anlagen bleibt jedoch bestehen.

Q. Wie hoch ist die Mindestanlage bei Robo-Advisors?

Die Mindestanlage variiert stark zwischen den Anbietern. Einige Robo-Advisors ermöglichen den Einstieg bereits ab 25 EUR pro Monat über einen Sparplan, während andere eine einmalige Mindestanlage von 500 EUR, 1.000 EUR oder sogar 5.000 EUR fordern. Es gibt Optionen für jedes Startkapital.

Q. Kann ich mein Geld jederzeit abheben?

Grundsätzlich ja. Dein Geld ist nicht fest gebunden und du kannst in der Regel jederzeit Teil- oder Komplettauszahlungen beantragen. Beachte jedoch, dass der Verkauf von Wertpapieren einige Werktage in Anspruch nehmen kann und eventuell Steuerabzüge fällig werden könnten.

Q. Sind Robo-Advisors für Anfänger geeignet?

Absolut. Robo-Advisors sind aufgrund ihrer einfachen Bedienung, automatisierten Prozesse und der Risikoprofilierung ideal für Anlageanfänger. Sie nehmen die Komplexität des Investierens und ermöglichen einen unkomplizierten Start in den Vermögensaufbau.

Q. Wie werden Gewinne versteuert?

Kapitalerträge aus Robo-Advisor-Anlagen unterliegen in Deutschland der Abgeltungssteuer von 25% plus Solidaritätszuschlag und ggf. Kirchensteuer. Gewinne bis zum Sparer-Pauschbetrag (1.000 EUR für Ledige, 2.000 EUR für Verheiratete im Jahr 2026) sind steuerfrei, wenn du einen Freistellungsauftrag einreichst.

FAZIT

Fazit – Dein Weg zur automatisierten Geldanlage 2026

Für Entwickler im Jahr 2026, die eine effiziente, datengesteuerte und vor allem zeitsparende Lösung für ihren Vermögensaufbau suchen, sind Robo-Advisors eine hervorragende Option. Sie ermöglichen es, die Komplexität der Finanzmärkte zu umgehen und von professionellem Portfoliomanagement zu profitieren, ohne selbst zum Finanzexperten werden zu müssen. Die fortgeschrittenen Algorithmen kümmern sich um Diversifikation und Rebalancing, während du dich auf deine beruflichen Projekte konzentrieren kannst.

Der Vergleich der besten Anbieter im Jahr 2026 zeigt, dass für jedes Profil und jede Risikobereitschaft eine passende Lösung existiert. Ob du mit kleinen Sparplänen starten möchtest, Wert auf Nachhaltigkeit legst oder die Sicherheit eines Bankhintergrunds bevorzugst – der Markt bietet vielfältige Möglichkeiten. Wichtig ist, dass du deine eigenen Bedürfnisse und Ziele klar definierst und einen Anbieter wählst, der diese am besten erfüllt.

Denke daran, dass der frühe Start entscheidend ist. Selbst kleine, regelmäßige Beiträge können über einen längeren Zeitraum dank des Zinseszinseffekts ein beträchtliches Vermögen aufbauen. Nutze die technologischen Möglichkeiten des Jahres 2026, um deine finanzielle Zukunft aktiv und automatisiert zu gestalten. Die Entscheidung für einen Robo-Advisor ist ein Schritt in Richtung finanzielle Freiheit und ermöglicht es dir, deine Zeit und Energie dort einzusetzen, wo sie am wichtigsten sind: in deine Projekte, deine Weiterentwicklung und dein Leben.

CODE-ERKLÄRUNG

Dieser JavaScript-Code demonstriert ein stark vereinfachtes Rebalancing-Prinzip. Ein echter Robo-Advisor-Algorithmus wäre wesentlich komplexer, aber die Kernidee, die Abweichung von einer Zielallokation zu erkennen und Korrekturmaßnahmen vorzuschlagen, ist hier sichtbar. Es zeigt die logische, datengesteuerte Denkweise, die auch hinter Robo-Advisors steckt.

// Beispiel eines vereinfachten Rebalancing-Algorithmus

function rebalancePortfolio(currentPortfolio, totalPortfolioValue, targetAllocation, tolerance) {

let actions = [];

for (const asset in currentPortfolio) {

const currentWeight = currentPortfolio[asset].value / totalPortfolioValue;

const targetWeight = targetAllocation[asset];

if (Math.abs(currentWeight - targetWeight) > tolerance) {

if (currentWeight > targetWeight) {

actions.push(`Verkaufe ${asset}, um den Anteil um ${((currentWeight - targetWeight) * 100).toFixed(2)}% zu reduzieren.`);

} else {

actions.push(`Kaufe ${asset}, um den Anteil um ${((targetWeight - currentWeight) * 100).toFixed(2)}% aufzustocken.`);

}

}

}

return actions;

}

const meinPortfolio = { "Aktien-ETF": { value: 6000 }, "Anleihen-ETF": { value: 4000 } }; // Beispielwerte

const zielAllokation = { "Aktien-ETF": 0.70, "Anleihen-ETF": 0.30 };

const toleranz = 0.05; // 5% Abweichung

const gesamtWert = 10000; // 6000 + 4000

const rebalancingAktionen = rebalancePortfolio(meinPortfolio, gesamtWert, zielAllokation, toleranz);

// In einem echten System würden totalPortfolioValue und die Werte dynamisch berechnet.

// Dieser Code dient nur zur Veranschaulichung des Prinzips.

console.log(rebalancingAktionen); // Ausgabe: ["Verkaufe Aktien-ETF, um den Anteil um 10.00% zu reduzieren.", "Kaufe Anleihen-ETF, um den Anteil um 10.00% aufzustocken."]

KERNPUNKT

Nutze die Automatisierung und Effizienz von Robo-Advisors im Jahr 2026, um deinen Vermögensaufbau zu optimieren und dich auf das zu konzentrieren, was du am besten kannst.

REFERENZEN

BaFin – Bundesanstalt für Finanzdienstleistungsaufsicht

Scalable Capital (Robo-Advisor)

Quirion (Robo-Advisor)

growney (Robo-Advisor)

Danke fürs Lesen!

Wir hoffen, dieser umfassende Leitfaden hilft dir dabei, die Welt der Robo-Advisors zu verstehen und die beste Entscheidung für deinen individuellen Vermögensaufbau im Jahr 2026 zu treffen.

Fragen? Schreibt es in die Kommentare!